Abschlussbericht - BLE

Abschlussbericht - BLE

Abschlussbericht - BLE

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

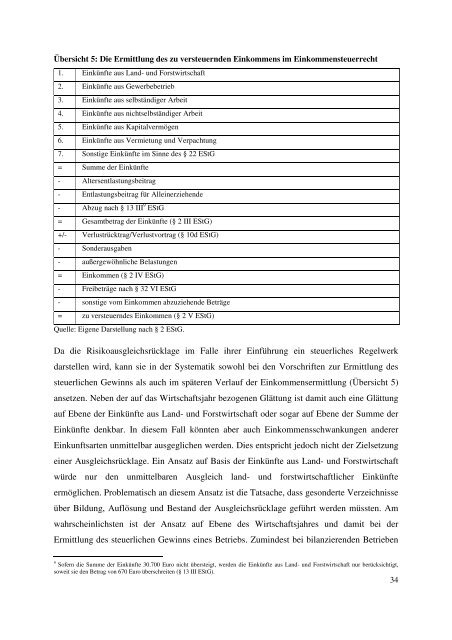

Übersicht 5: Die Ermittlung des zu versteuernden Einkommens im Einkommensteuerrecht<br />

1. Einkünfte aus Land- und Forstwirtschaft<br />

2. Einkünfte aus Gewerbebetrieb<br />

3. Einkünfte aus selbständiger Arbeit<br />

4. Einkünfte aus nichtselbständiger Arbeit<br />

5. Einkünfte aus Kapitalvermögen<br />

6. Einkünfte aus Vermietung und Verpachtung<br />

7. Sonstige Einkünfte im Sinne des § 22 EStG<br />

= Summe der Einkünfte<br />

- Altersentlastungsbeitrag<br />

- Entlastungsbeitrag für Alleinerziehende<br />

- Abzug nach § 13 III 9 EStG<br />

= Gesamtbetrag der Einkünfte (§ 2 III EStG)<br />

+/- Verlustrücktrag/Verlustvortrag (§ 10d EStG)<br />

- Sonderausgaben<br />

- außergewöhnliche Belastungen<br />

= Einkommen (§ 2 IV EStG)<br />

- Freibeträge nach § 32 VI EStG<br />

- sonstige vom Einkommen abzuziehende Beträge<br />

= zu versteuerndes Einkommen (§ 2 V EStG)<br />

Quelle: Eigene Darstellung nach § 2 EStG.<br />

Da die Risikoausgleichsrücklage im Falle ihrer Einführung ein steuerliches Regelwerk<br />

darstellen wird, kann sie in der Systematik sowohl bei den Vorschriften zur Ermittlung des<br />

steuerlichen Gewinns als auch im späteren Verlauf der Einkommensermittlung (Übersicht 5)<br />

ansetzen. Neben der auf das Wirtschaftsjahr bezogenen Glättung ist damit auch eine Glättung<br />

auf Ebene der Einkünfte aus Land- und Forstwirtschaft oder sogar auf Ebene der Summe der<br />

Einkünfte denkbar. In diesem Fall könnten aber auch Einkommensschwankungen anderer<br />

Einkunftsarten unmittelbar ausgeglichen werden. Dies entspricht jedoch nicht der Zielsetzung<br />

einer Ausgleichsrücklage. Ein Ansatz auf Basis der Einkünfte aus Land- und Forstwirtschaft<br />

würde nur den unmittelbaren Ausgleich land- und forstwirtschaftlicher Einkünfte<br />

ermöglichen. Problematisch an diesem Ansatz ist die Tatsache, dass gesonderte Verzeichnisse<br />

über Bildung, Auflösung und Bestand der Ausgleichsrücklage geführt werden müssten. Am<br />

wahrscheinlichsten ist der Ansatz auf Ebene des Wirtschaftsjahres und damit bei der<br />

Ermittlung des steuerlichen Gewinns eines Betriebs. Zumindest bei bilanzierenden Betrieben<br />

9 Sofern die Summe der Einkünfte 30.700 Euro nicht übersteigt, werden die Einkünfte aus Land- und Forstwirtschaft nur berücksichtigt,<br />

soweit sie den Betrag von 670 Euro überschreiten (§ 13 III EStG).<br />

34