Abschlussbericht - BLE

Abschlussbericht - BLE

Abschlussbericht - BLE

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

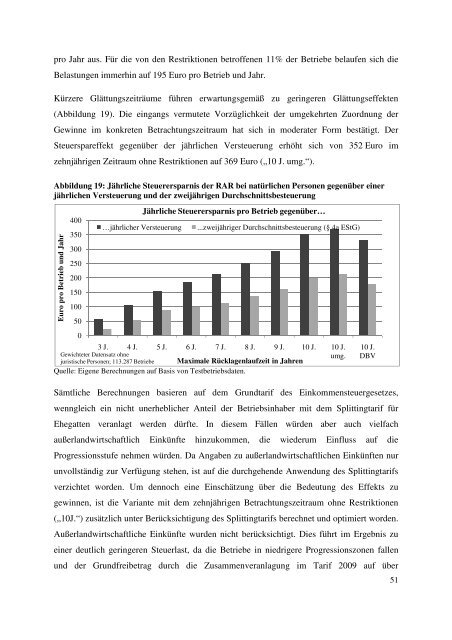

pro Jahr aus. Für die von den Restriktionen betroffenen 11% der Betriebe belaufen sich die<br />

Belastungen immerhin auf 195 Euro pro Betrieb und Jahr.<br />

Kürzere Glättungszeiträume führen erwartungsgemäß zu geringeren Glättungseffekten<br />

(Abbildung 19). Die eingangs vermutete Vorzüglichkeit der umgekehrten Zuordnung der<br />

Gewinne im konkreten Betrachtungszeitraum hat sich in moderater Form bestätigt. Der<br />

Steuerspareffekt gegenüber der jährlichen Versteuerung erhöht sich von 352 Euro im<br />

zehnjährigen Zeitraum ohne Restriktionen auf 369 Euro („10 J. umg.“).<br />

Abbildung 19: Jährliche Steuerersparnis der RAR bei natürlichen Personen gegenüber einer<br />

jährlichen Versteuerung und der zweijährigen Durchschnittsbesteuerung<br />

Euro pro Betrieb und Jahr<br />

400<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

Jährliche Steuerersparnis pro Betrieb gegenüber…<br />

…jährlicher Versteuerung ...zweijähriger Durchschnittsbesteuerung (§ 4a EStG)<br />

3 J. 4 J. 5 J. 6 J. 7 J. 8 J. 9 J. 10 J. 10 J.<br />

Gewichteter Datensatz ohne<br />

juristische Personen; 113.287 Betriebe<br />

Maximale Rücklagenlaufzeit in Jahren<br />

umg.<br />

Quelle: Eigene Berechnungen auf Basis von Testbetriebsdaten.<br />

10 J.<br />

DBV<br />

Sämtliche Berechnungen basieren auf dem Grundtarif des Einkommensteuergesetzes,<br />

wenngleich ein nicht unerheblicher Anteil der Betriebsinhaber mit dem Splittingtarif für<br />

Ehegatten veranlagt werden dürfte. In diesem Fällen würden aber auch vielfach<br />

außerlandwirtschaftlich Einkünfte hinzukommen, die wiederum Einfluss auf die<br />

Progressionsstufe nehmen würden. Da Angaben zu außerlandwirtschaftlichen Einkünften nur<br />

unvollständig zur Verfügung stehen, ist auf die durchgehende Anwendung des Splittingtarifs<br />

verzichtet worden. Um dennoch eine Einschätzung über die Bedeutung des Effekts zu<br />

gewinnen, ist die Variante mit dem zehnjährigen Betrachtungszeitraum ohne Restriktionen<br />

(„10J.“) zusätzlich unter Berücksichtigung des Splittingtarifs berechnet und optimiert worden.<br />

Außerlandwirtschaftliche Einkünfte wurden nicht berücksichtigt. Dies führt im Ergebnis zu<br />

einer deutlich geringeren Steuerlast, da die Betriebe in niedrigere Progressionszonen fallen<br />

und der Grundfreibetrag durch die Zusammenveranlagung im Tarif 2009 auf über<br />

51