Abschlussbericht - BLE

Abschlussbericht - BLE

Abschlussbericht - BLE

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

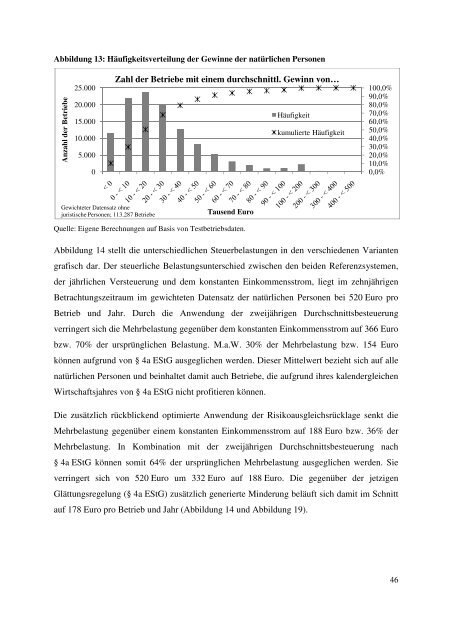

Abbildung 13: Häufigkeitsverteilung der Gewinne der natürlichen Personen<br />

Anzahl der Betriebe<br />

25.000<br />

20.000<br />

15.000<br />

10.000<br />

5.000<br />

0<br />

Gewichteter Datensatz ohne<br />

juristische Personen; 113.287 Betriebe<br />

Zahl der Betriebe mit einem durchschnittl. Gewinn von…<br />

Tausend Euro<br />

Quelle: Eigene Berechnungen auf Basis von Testbetriebsdaten.<br />

Abbildung 14 stellt die unterschiedlichen Steuerbelastungen in den verschiedenen Varianten<br />

grafisch dar. Der steuerliche Belastungsunterschied zwischen den beiden Referenzsystemen,<br />

der jährlichen Versteuerung und dem konstanten Einkommensstrom, liegt im zehnjährigen<br />

Betrachtungszeitraum im gewichteten Datensatz der natürlichen Personen bei 520 Euro pro<br />

Betrieb und Jahr. Durch die Anwendung der zweijährigen Durchschnittsbesteuerung<br />

verringert sich die Mehrbelastung gegenüber dem konstanten Einkommensstrom auf 366 Euro<br />

bzw. 70% der ursprünglichen Belastung. M.a.W. 30% der Mehrbelastung bzw. 154 Euro<br />

können aufgrund von § 4a EStG ausgeglichen werden. Dieser Mittelwert bezieht sich auf alle<br />

natürlichen Personen und beinhaltet damit auch Betriebe, die aufgrund ihres kalendergleichen<br />

Wirtschaftsjahres von § 4a EStG nicht profitieren können.<br />

Häufigkeit<br />

Die zusätzlich rückblickend optimierte Anwendung der Risikoausgleichsrücklage senkt die<br />

Mehrbelastung gegenüber einem konstanten Einkommensstrom auf 188 Euro bzw. 36% der<br />

Mehrbelastung. In Kombination mit der zweijährigen Durchschnittsbesteuerung nach<br />

§ 4a EStG können somit 64% der ursprünglichen Mehrbelastung ausgeglichen werden. Sie<br />

verringert sich von 520 Euro um 332 Euro auf 188 Euro. Die gegenüber der jetzigen<br />

Glättungsregelung (§ 4a EStG) zusätzlich generierte Minderung beläuft sich damit im Schnitt<br />

auf 178 Euro pro Betrieb und Jahr (Abbildung 14 und Abbildung 19).<br />

kumulierte Häufigkeit<br />

100,0%<br />

90,0%<br />

80,0%<br />

70,0%<br />

60,0%<br />

50,0%<br />

40,0%<br />

30,0%<br />

20,0%<br />

10,0%<br />

0,0%<br />

46