Abschlussbericht - BLE

Abschlussbericht - BLE

Abschlussbericht - BLE

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

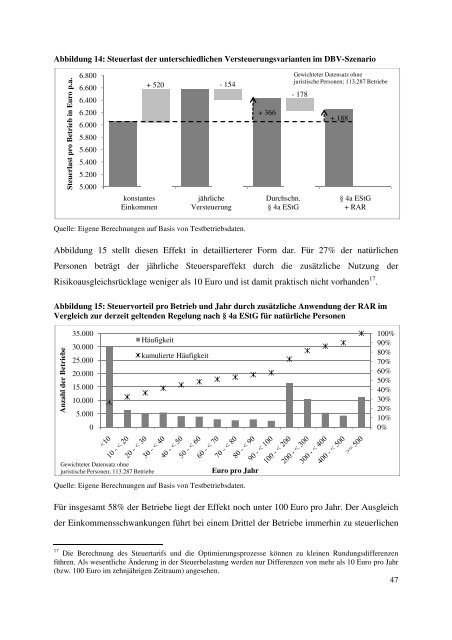

Abbildung 14: Steuerlast der unterschiedlichen Versteuerungsvarianten im DBV-Szenario<br />

Quelle: Eigene Berechnungen auf Basis von Testbetriebsdaten.<br />

Abbildung 15 stellt diesen Effekt in detaillierterer Form dar. Für 27% der natürlichen<br />

Personen beträgt der jährliche Steuerspareffekt durch die zusätzliche Nutzung der<br />

Risikoausgleichsrücklage weniger als 10 Euro und ist damit praktisch nicht vorhanden 17 .<br />

Abbildung 15: Steuervorteil pro Betrieb und Jahr durch zusätzliche Anwendung der RAR im<br />

Vergleich zur derzeit geltenden Regelung nach § 4a EStG für natürliche Personen<br />

Anzahl der Betriebe<br />

Steuerlast pro Betrieb in Euro p.a.<br />

6.800<br />

6.600<br />

6.400<br />

6.200<br />

6.000<br />

5.800<br />

5.600<br />

5.400<br />

5.200<br />

5.000<br />

35.000<br />

30.000<br />

25.000<br />

20.000<br />

15.000<br />

10.000<br />

5.000<br />

0<br />

konstantes<br />

Einkommen<br />

Gewichteter Datensatz ohne<br />

juristische Personen; 113.287 Betriebe<br />

+ 520 - 154<br />

Häufigkeit<br />

kumulierte Häufigkeit<br />

jährliche<br />

Versteuerung<br />

Euro pro Jahr<br />

Quelle: Eigene Berechnungen auf Basis von Testbetriebsdaten.<br />

+ 366<br />

Durchschn.<br />

§ 4a EStG<br />

Gewichteter Datensatz ohne<br />

juristische Personen; 113.287 Betriebe<br />

§ 4a EStG<br />

+ RAR<br />

Für insgesamt 58% der Betriebe liegt der Effekt noch unter 100 Euro pro Jahr. Der Ausgleich<br />

der Einkommensschwankungen führt bei einem Drittel der Betriebe immerhin zu steuerlichen<br />

17<br />

Die Berechnung des Steuertarifs und die Optimierungsprozesse können zu kleinen Rundungsdifferenzen<br />

führen. Als wesentliche Änderung in der Steuerbelastung werden nur Differenzen von mehr als 10 Euro pro Jahr<br />

(bzw. 100 Euro im zehnjährigen Zeitraum) angesehen.<br />

47<br />

- 178<br />

+ 188<br />

100%<br />

90%<br />

80%<br />

70%<br />

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%