Abschlussbericht - BLE

Abschlussbericht - BLE

Abschlussbericht - BLE

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

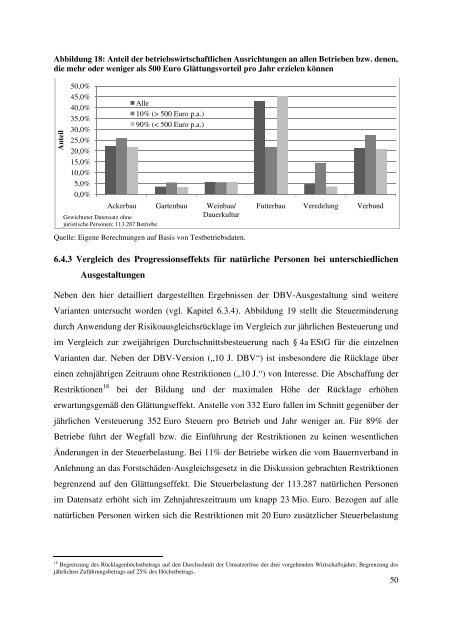

Abbildung 18: Anteil der betriebswirtschaftlichen Ausrichtungen an allen Betrieben bzw. denen,<br />

die mehr oder weniger als 500 Euro Glättungsvorteil pro Jahr erzielen können<br />

Anteil<br />

50,0%<br />

45,0%<br />

40,0%<br />

35,0%<br />

30,0%<br />

25,0%<br />

20,0%<br />

15,0%<br />

10,0%<br />

5,0%<br />

0,0%<br />

Quelle: Eigene Berechnungen auf Basis von Testbetriebsdaten.<br />

6.4.3 Vergleich des Progressionseffekts für natürliche Personen bei unterschiedlichen<br />

Ausgestaltungen<br />

Alle<br />

10% (> 500 Euro p.a.)<br />

90% (< 500 Euro p.a.)<br />

Ackerbau Gartenbau Weinbau/<br />

Gewichteter Datensatz ohne<br />

Dauerkultur<br />

juristische Personen; 113.287 Betriebe<br />

Futterbau Veredelung Verbund<br />

Neben den hier detailliert dargestellten Ergebnissen der DBV-Ausgestaltung sind weitere<br />

Varianten untersucht worden (vgl. Kapitel 6.3.4). Abbildung 19 stellt die Steuerminderung<br />

durch Anwendung der Risikoausgleichsrücklage im Vergleich zur jährlichen Besteuerung und<br />

im Vergleich zur zweijährigen Durchschnittsbesteuerung nach § 4a EStG für die einzelnen<br />

Varianten dar. Neben der DBV-Version („10 J. DBV“) ist insbesondere die Rücklage über<br />

einen zehnjährigen Zeitraum ohne Restriktionen („10 J.“) von Interesse. Die Abschaffung der<br />

Restriktionen 18 bei der Bildung und der maximalen Höhe der Rücklage erhöhen<br />

erwartungsgemäß den Glättungseffekt. Anstelle von 332 Euro fallen im Schnitt gegenüber der<br />

jährlichen Versteuerung 352 Euro Steuern pro Betrieb und Jahr weniger an. Für 89% der<br />

Betriebe führt der Wegfall bzw. die Einführung der Restriktionen zu keinen wesentlichen<br />

Änderungen in der Steuerbelastung. Bei 11% der Betriebe wirken die vom Bauernverband in<br />

Anlehnung an das Forstschäden-Ausgleichsgesetz in die Diskussion gebrachten Restriktionen<br />

begrenzend auf den Glättungseffekt. Die Steuerbelastung der 113.287 natürlichen Personen<br />

im Datensatz erhöht sich im Zehnjahreszeitraum um knapp 23 Mio. Euro. Bezogen auf alle<br />

natürlichen Personen wirken sich die Restriktionen mit 20 Euro zusätzlicher Steuerbelastung<br />

18 Begrenzung des Rücklagenhöchstbetrags auf den Durchschnitt der Umsatzerlöse der drei vorgehenden Wirtschaftsjahre; Begrenzung des<br />

jährlichen Zuführungsbetrags auf 25% des Höchstbetrags.<br />

50