Abschlussbericht - BLE

Abschlussbericht - BLE

Abschlussbericht - BLE

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Kapital“ entzogen werden, sondern jederzeit eine Möglichkeit besteht, auf die Mittel<br />

zuzugreifen (BT-Drucksache V/4070 1969: 7).<br />

Die Formulierung im DBV-Vorschlag greift deutlich weiter, da die vier aufgeführten<br />

konkreten Auflösungstatbestände (Übersicht 4) lediglich eine nicht abschließende Aufzählung<br />

darstellen und damit erweiterbar sind, solange sie dem Ausgleich von natur-, wetter-,<br />

seuchen- oder marktbedingten Risiken dienen. Diese Definition umfasst den Großteil aller in<br />

der Landwirtschaft auftretenden Risiken und ist rechtlich und administrativ nur schwer<br />

greifbar. Tatbestand Nr. 1 gibt nicht an, welcher Referenzzeitraum zur Beurteilung<br />

geminderter Erlöse zugrunde gelegt wird bzw. was unter einem „Krisenjahr“ zu verstehen ist.<br />

Indem explizit die Tilgung betrieblicher Schulden als zulässiger Tatbestand (Nr. 4) genannt<br />

wird, können praktisch alle direkt oder indirekt mit dem Betriebsergebnis<br />

zusammenhängenden Maßnahmen aus dem Fonds finanziert werden.<br />

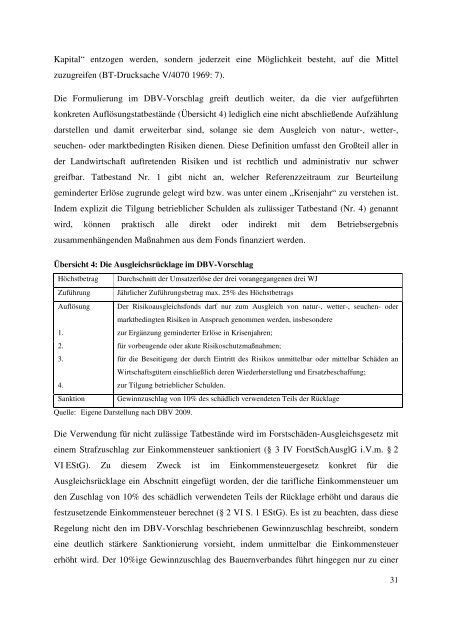

Übersicht 4: Die Ausgleichsrücklage im DBV-Vorschlag<br />

Höchstbetrag Durchschnitt der Umsatzerlöse der drei vorangegangenen drei WJ<br />

Zuführung Jährlicher Zuführungsbetrag max. 25% des Höchstbetrags<br />

Auflösung Der Risikoausgleichsfonds darf nur zum Ausgleich von natur-, wetter-, seuchen- oder<br />

marktbedingten Risiken in Anspruch genommen werden, insbesondere<br />

1. zur Ergänzung geminderter Erlöse in Krisenjahren;<br />

2. für vorbeugende oder akute Risikoschutzmaßnahmen;<br />

3. für die Beseitigung der durch Eintritt des Risikos unmittelbar oder mittelbar Schäden an<br />

Wirtschaftsgütern einschließlich deren Wiederherstellung und Ersatzbeschaffung;<br />

4. zur Tilgung betrieblicher Schulden.<br />

Sanktion Gewinnzuschlag von 10% des schädlich verwendeten Teils der Rücklage<br />

Quelle: Eigene Darstellung nach DBV 2009.<br />

Die Verwendung für nicht zulässige Tatbestände wird im Forstschäden-Ausgleichsgesetz mit<br />

einem Strafzuschlag zur Einkommensteuer sanktioniert (§ 3 IV ForstSchAusglG i.V.m. § 2<br />

VI EStG). Zu diesem Zweck ist im Einkommensteuergesetz konkret für die<br />

Ausgleichsrücklage ein Abschnitt eingefügt worden, der die tarifliche Einkommensteuer um<br />

den Zuschlag von 10% des schädlich verwendeten Teils der Rücklage erhöht und daraus die<br />

festzusetzende Einkommensteuer berechnet (§ 2 VI S. 1 EStG). Es ist zu beachten, dass diese<br />

Regelung nicht den im DBV-Vorschlag beschriebenen Gewinnzuschlag beschreibt, sondern<br />

eine deutlich stärkere Sanktionierung vorsieht, indem unmittelbar die Einkommensteuer<br />

erhöht wird. Der 10%ige Gewinnzuschlag des Bauernverbandes führt hingegen nur zu einer<br />

31