Abschlussbericht - BLE

Abschlussbericht - BLE

Abschlussbericht - BLE

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

15.600 Euro ansteigt. Der Glättungseffekt, den die zusätzliche Anwendung der<br />

Risikoausgleichsrücklage im Vergleich zur zweijährigen Durchschnittsbesteuerung nach<br />

§ 4a EStG erzielen kann, ist mit 201 Euro pro Betrieb und Jahr nahezu identisch mit dem<br />

Wert bei Anwendung des Grundtarifs (198 Euro; vgl. Abbildung 19).<br />

6.4.4 Der Glättungseffekt auf gesamtsektoraler Ebene<br />

Anhand der ermittelten Werte aus dem Datensatz lassen sich die Steuerausfälle für den Staat<br />

hochrechnen. Unter der Annahme, dass der gewichtete Datensatz weitgehend repräsentativ für<br />

die deutsche Landwirtschaft ist, ergeben sich mittels einer Hochrechnung auf 165.000<br />

buchführende und der Einkommensteuer unterliegende Betriebe (STATISTISCHES JAHRBUCH,<br />

2009) Steuerausfälle gegenüber der jetzigen Regelung (§ 4a EStG) von jährlich<br />

29,4 Mio. Euro beim angenommenen zehnjährigen Glättungszeitraum unter Berücksichtigung<br />

der DBV-Restriktionen. Ohne Restriktionen erhöht sich der Steuerausfall auf 32,7 Mio. Euro.<br />

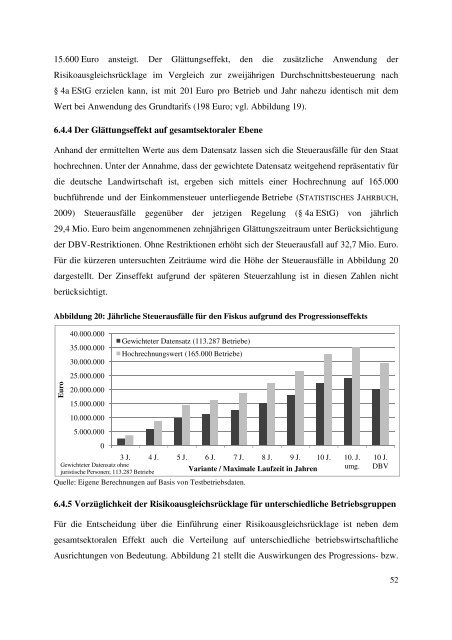

Für die kürzeren untersuchten Zeiträume wird die Höhe der Steuerausfälle in Abbildung 20<br />

dargestellt. Der Zinseffekt aufgrund der späteren Steuerzahlung ist in diesen Zahlen nicht<br />

berücksichtigt.<br />

Abbildung 20: Jährliche Steuerausfälle für den Fiskus aufgrund des Progressionseffekts<br />

Euro<br />

40.000.000<br />

35.000.000<br />

30.000.000<br />

25.000.000<br />

20.000.000<br />

15.000.000<br />

10.000.000<br />

5.000.000<br />

0<br />

Gewichteter Datensatz (113.287 Betriebe)<br />

Hochrechnungswert (165.000 Betriebe)<br />

3 J. 4 J. 5 J. 6 J. 7 J. 8 J. 9 J. 10 J. 10. J.<br />

Gewichteter Datensatz ohne<br />

juristische Personen; 113.287 Betriebe<br />

Variante / Maximale Laufzeit in Jahren umg.<br />

Quelle: Eigene Berechnungen auf Basis von Testbetriebsdaten.<br />

10 J.<br />

DBV<br />

6.4.5 Vorzüglichkeit der Risikoausgleichsrücklage für unterschiedliche Betriebsgruppen<br />

Für die Entscheidung über die Einführung einer Risikoausgleichsrücklage ist neben dem<br />

gesamtsektoralen Effekt auch die Verteilung auf unterschiedliche betriebswirtschaftliche<br />

Ausrichtungen von Bedeutung. Abbildung 21 stellt die Auswirkungen des Progressions- bzw.<br />

52