Abschlussbericht - BLE

Abschlussbericht - BLE

Abschlussbericht - BLE

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Verlustvortrag bestehen bleibt. In diesen Fällen ist die Gesamtsteuerbelastung nicht<br />

unmittelbar mit anderen Betrieben vergleichbar, da nicht das gesamte im Zeitraum erzielte<br />

Einkommen versteuert bzw. steuermindernd eingesetzt wurde. Die auf dem unterschiedlichen<br />

Verlustvortrag basierende Änderung der Steuerlast ist aus diesem Grund gesondert aus dem<br />

Gesamteffekt heraus gerechnet worden (vgl. Kapitel 6.3.3).<br />

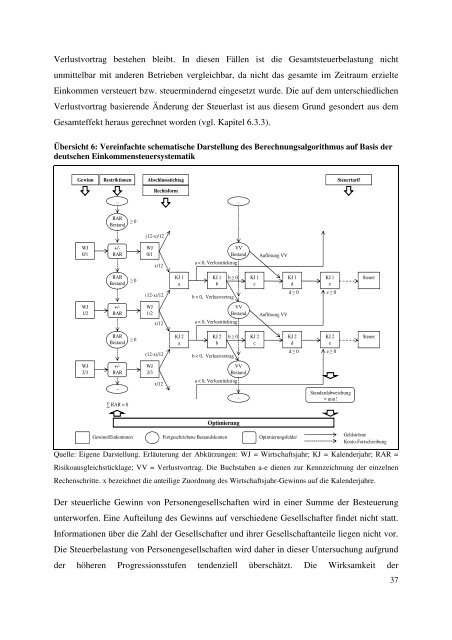

Übersicht 6: Vereinfachte schematische Darstellung des Berechnungsalgorithmus auf Basis der<br />

deutschen Einkommensteuersystematik<br />

Gewinn<br />

WJ<br />

0/1<br />

WJ<br />

1/2<br />

WJ<br />

2/3<br />

Restriktionen Abschlussstichtag<br />

Steuertarif<br />

… …<br />

RAR<br />

Bestand<br />

+/-<br />

RAR<br />

RAR<br />

Bestand<br />

+/-<br />

RAR<br />

RAR<br />

Bestand<br />

+/-<br />

RAR<br />

…<br />

∑ RAR = 0<br />

≥ 0<br />

≥ 0<br />

≥ 0<br />

WJ<br />

0/1<br />

WJ<br />

1/2<br />

WJ<br />

2/3<br />

Rechtsform<br />

(12-x)/12<br />

x/12<br />

(12-x)/12<br />

x/12<br />

(12-x)/12<br />

x/12<br />

KJ 1<br />

a<br />

KJ 2<br />

a<br />

a < 0, Verlustrücktrag<br />

KJ 1<br />

b<br />

KJ 2<br />

b<br />

VV<br />

Bestand<br />

b ≥ 0<br />

b < 0, Verlustvortrag<br />

a < 0, Verlustrücktrag<br />

VV<br />

Bestand<br />

b ≥ 0<br />

b < 0, Verlustvortrag<br />

a < 0, Verlustrücktrag<br />

VV<br />

Bestand<br />

…<br />

Optimierung<br />

KJ 1<br />

c<br />

KJ 2<br />

c<br />

Auflösung VV<br />

Auflösung VV<br />

Gewinn/Einkommen Fortgeschriebene Bestandskonten Optimierungsfelder<br />

KJ 1<br />

d<br />

d ≥ 0<br />

KJ 2<br />

d<br />

d ≥ 0<br />

KJ 1<br />

e<br />

e ≥ 0<br />

KJ 2<br />

e<br />

e ≥ 0<br />

Standardabweichung<br />

= min!<br />

Steuer<br />

Steuer<br />

Geldströme<br />

Konto-Fortschreibung<br />

Quelle: Eigene Darstellung. Erläuterung der Abkürzungen: WJ = Wirtschaftsjahr; KJ = Kalenderjahr; RAR =<br />

Risikoausgleichsrücklage; VV = Verlustvortrag. Die Buchstaben a-e dienen zur Kennzeichnung der einzelnen<br />

Rechenschritte. x bezeichnet die anteilige Zuordnung des Wirtschaftsjahr-Gewinns auf die Kalenderjahre.<br />

Der steuerliche Gewinn von Personengesellschaften wird in einer Summe der Besteuerung<br />

unterworfen. Eine Aufteilung des Gewinns auf verschiedene Gesellschafter findet nicht statt.<br />

Informationen über die Zahl der Gesellschafter und ihrer Gesellschaftanteile liegen nicht vor.<br />

Die Steuerbelastung von Personengesellschaften wird daher in dieser Untersuchung aufgrund<br />

der höheren Progressionsstufen tendenziell überschätzt. Die Wirksamkeit der<br />

37