Abschlussbericht - BLE

Abschlussbericht - BLE

Abschlussbericht - BLE

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

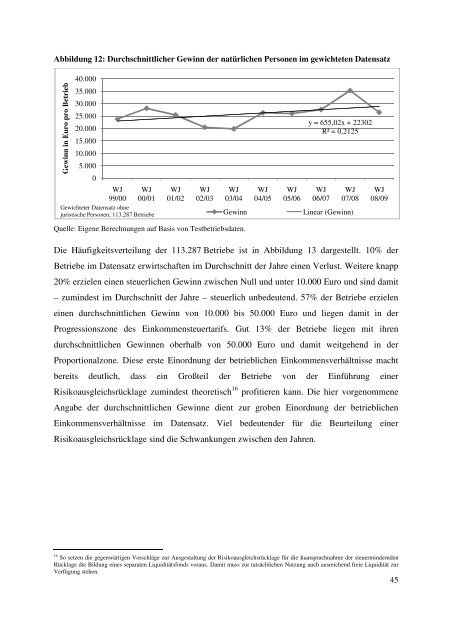

Abbildung 12: Durchschnittlicher Gewinn der natürlichen Personen im gewichteten Datensatz<br />

Gewinn in Euro pro Betrieb<br />

40.000<br />

35.000<br />

30.000<br />

25.000<br />

20.000<br />

15.000<br />

10.000<br />

5.000<br />

0<br />

WJ WJ<br />

99/00 00/01<br />

Gewichteter Datensatz ohne<br />

juristische Personen; 113.287 Betriebe<br />

WJ<br />

01/02<br />

WJ<br />

02/03<br />

WJ<br />

03/04<br />

Quelle: Eigene Berechnungen auf Basis von Testbetriebsdaten.<br />

WJ<br />

04/05<br />

WJ<br />

05/06<br />

Die Häufigkeitsverteilung der 113.287 Betriebe ist in Abbildung 13 dargestellt. 10% der<br />

Betriebe im Datensatz erwirtschaften im Durchschnitt der Jahre einen Verlust. Weitere knapp<br />

20% erzielen einen steuerlichen Gewinn zwischen Null und unter 10.000 Euro und sind damit<br />

– zumindest im Durchschnitt der Jahre – steuerlich unbedeutend. 57% der Betriebe erzielen<br />

einen durchschnittlichen Gewinn von 10.000 bis 50.000 Euro und liegen damit in der<br />

Progressionszone des Einkommensteuertarifs. Gut 13% der Betriebe liegen mit ihren<br />

durchschnittlichen Gewinnen oberhalb von 50.000 Euro und damit weitgehend in der<br />

Proportionalzone. Diese erste Einordnung der betrieblichen Einkommensverhältnisse macht<br />

bereits deutlich, dass ein Großteil der Betriebe von der Einführung einer<br />

Risikoausgleichsrücklage zumindest theoretisch 16 profitieren kann. Die hier vorgenommene<br />

Angabe der durchschnittlichen Gewinne dient zur groben Einordnung der betrieblichen<br />

Einkommensverhältnisse im Datensatz. Viel bedeutender für die Beurteilung einer<br />

Risikoausgleichsrücklage sind die Schwankungen zwischen den Jahren.<br />

y = 655,02x + 22302<br />

R² = 0,2125<br />

WJ<br />

06/07<br />

WJ<br />

07/08<br />

Gewinn Linear (Gewinn)<br />

WJ<br />

08/09<br />

16 So setzen die gegenwärtigen Vorschläge zur Ausgestaltung der Risikoausgleichsrücklage für die Inanspruchnahme der steuermindernden<br />

Rücklage die Bildung eines separaten Liquiditätsfonds voraus. Damit muss zur tatsächlichen Nutzung auch ausreichend freie Liquidität zur<br />

Verfügung stehen.<br />

45