Abschlussbericht - BLE

Abschlussbericht - BLE

Abschlussbericht - BLE

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

der zehn Untersuchungsjahre eine entsprechende Versicherung abgeschlossen. Erste<br />

Mehrgefahrenversicherungen sind vor kurzem in Deutschland eingeführt worden<br />

(VEREINIGTE HAGEL 2010). Tierversicherungen haben 83% aller Betriebe (gewichtet)<br />

abgeschlossen, unter den Vieh haltenden Betrieben im Prinzip alle. Untersuchungen zur<br />

Verbreitung von Tierversicherungen sind wenig hilfreich, da aufgrund der verpflichtenden<br />

Mitgliedschaft in der Tierseuchenkasse praktisch alle Tier haltenden Betriebe in ihrer<br />

Gewinn- und Verlustrechnung entsprechende Aufwendungen ausweisen. Eine detaillierte<br />

Analyse bezüglich weiterer Tierversicherungen ist anhand der Datenlage nicht möglich.<br />

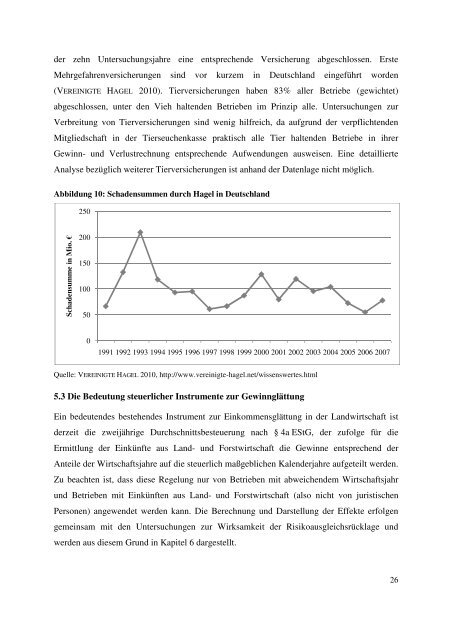

Abbildung 10: Schadensummen durch Hagel in Deutschland<br />

Schadensumme in Mio. €<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007<br />

Quelle: VEREINIGTE HAGEL 2010, http://www.vereinigte-hagel.net/wissenswertes.html<br />

5.3 Die Bedeutung steuerlicher Instrumente zur Gewinnglättung<br />

Ein bedeutendes bestehendes Instrument zur Einkommensglättung in der Landwirtschaft ist<br />

derzeit die zweijährige Durchschnittsbesteuerung nach § 4a EStG, der zufolge für die<br />

Ermittlung der Einkünfte aus Land- und Forstwirtschaft die Gewinne entsprechend der<br />

Anteile der Wirtschaftsjahre auf die steuerlich maßgeblichen Kalenderjahre aufgeteilt werden.<br />

Zu beachten ist, dass diese Regelung nur von Betrieben mit abweichendem Wirtschaftsjahr<br />

und Betrieben mit Einkünften aus Land- und Forstwirtschaft (also nicht von juristischen<br />

Personen) angewendet werden kann. Die Berechnung und Darstellung der Effekte erfolgen<br />

gemeinsam mit den Untersuchungen zur Wirksamkeit der Risikoausgleichsrücklage und<br />

werden aus diesem Grund in Kapitel 6 dargestellt.<br />

26