Abschlussbericht - BLE

Abschlussbericht - BLE

Abschlussbericht - BLE

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Erleichterungen von bis zu 500 Euro pro Jahr. In wenigen Einzelfällen können auch deutlich<br />

höhere Werte von bis zu 3000 Euro erreicht werden.<br />

Die genannten Werte beinhalten neben dem Progressionseffekt auch die Veränderung der<br />

Steuerbelastung aufgrund abweichender Verlustvorträge. Wie bereits angedeutet ist dieser<br />

Effekt aber relativ gering und beläuft sich im Vergleich zwischen der zweijährigen<br />

Durchschnittsbesteuerung nach § 4a EStG und der zusätzlichen Anwendung der<br />

Risikoausgleichsrücklage rechnerisch lediglich auf 4 Euro pro Betrieb und Jahr. Von der<br />

Minderung der Steuerlast um 178 Euro pro Betrieb und Jahr (vgl. Abbildung 14) entfallen<br />

damit 4 Euro auf den Verlustvortragseffekt. In den detaillierten Auswertungen zur<br />

Vorzüglichkeit unterschiedlicher Betriebsgruppen wieder dieser heraus gerechnet, ansonsten<br />

wird auf einen durchgehend getrennten Ausweis des Effekts im Folgenden verzichtet.<br />

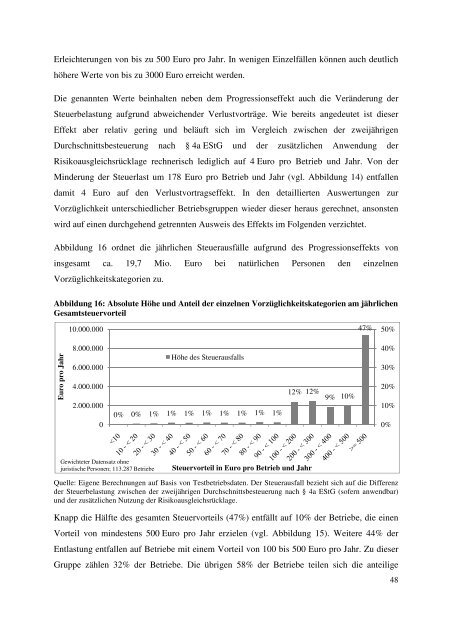

Abbildung 16 ordnet die jährlichen Steuerausfälle aufgrund des Progressionseffekts von<br />

insgesamt ca. 19,7 Mio. Euro bei natürlichen Personen den einzelnen<br />

Vorzüglichkeitskategorien zu.<br />

Abbildung 16: Absolute Höhe und Anteil der einzelnen Vorzüglichkeitskategorien am jährlichen<br />

Gesamtsteuervorteil<br />

Euro pro Jahr<br />

10.000.000<br />

8.000.000<br />

6.000.000<br />

4.000.000<br />

2.000.000<br />

0<br />

Gewichteter Datensatz ohne<br />

juristische Personen; 113.287 Betriebe<br />

Höhe des Steuerausfalls<br />

0% 0% 1% 1% 1% 1% 1% 1% 1% 1%<br />

Steuervorteil in Euro pro Betrieb und Jahr<br />

12% 12% 9% 10%<br />

Quelle: Eigene Berechnungen auf Basis von Testbetriebsdaten. Der Steuerausfall bezieht sich auf die Differenz<br />

der Steuerbelastung zwischen der zweijährigen Durchschnittsbesteuerung nach § 4a EStG (sofern anwendbar)<br />

und der zusätzlichen Nutzung der Risikoausgleichsrücklage.<br />

Knapp die Hälfte des gesamten Steuervorteils (47%) entfällt auf 10% der Betriebe, die einen<br />

Vorteil von mindestens 500 Euro pro Jahr erzielen (vgl. Abbildung 15). Weitere 44% der<br />

Entlastung entfallen auf Betriebe mit einem Vorteil von 100 bis 500 Euro pro Jahr. Zu dieser<br />

Gruppe zählen 32% der Betriebe. Die übrigen 58% der Betriebe teilen sich die anteilige<br />

47%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

48