Abschlussbericht - BLE

Abschlussbericht - BLE

Abschlussbericht - BLE

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

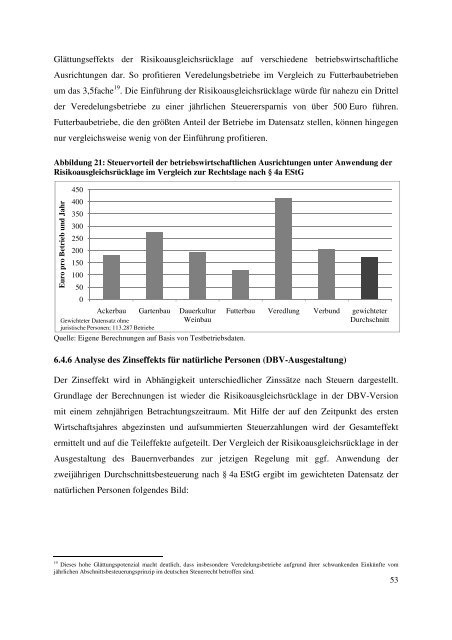

Glättungseffekts der Risikoausgleichsrücklage auf verschiedene betriebswirtschaftliche<br />

Ausrichtungen dar. So profitieren Veredelungsbetriebe im Vergleich zu Futterbaubetrieben<br />

um das 3,5fache 19 . Die Einführung der Risikoausgleichsrücklage würde für nahezu ein Drittel<br />

der Veredelungsbetriebe zu einer jährlichen Steuerersparnis von über 500 Euro führen.<br />

Futterbaubetriebe, die den größten Anteil der Betriebe im Datensatz stellen, können hingegen<br />

nur vergleichsweise wenig von der Einführung profitieren.<br />

Abbildung 21: Steuervorteil der betriebswirtschaftlichen Ausrichtungen unter Anwendung der<br />

Risikoausgleichsrücklage im Vergleich zur Rechtslage nach § 4a EStG<br />

Euro pro Betrieb und Jahr<br />

450<br />

400<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

Ackerbau Gartenbau Dauerkultur<br />

Gewichteter Datensatz ohne<br />

Weinbau<br />

juristische Personen; 113.287 Betriebe<br />

Quelle: Eigene Berechnungen auf Basis von Testbetriebsdaten.<br />

6.4.6 Analyse des Zinseffekts für natürliche Personen (DBV-Ausgestaltung)<br />

Der Zinseffekt wird in Abhängigkeit unterschiedlicher Zinssätze nach Steuern dargestellt.<br />

Grundlage der Berechnungen ist wieder die Risikoausgleichsrücklage in der DBV-Version<br />

mit einem zehnjährigen Betrachtungszeitraum. Mit Hilfe der auf den Zeitpunkt des ersten<br />

Wirtschaftsjahres abgezinsten und aufsummierten Steuerzahlungen wird der Gesamteffekt<br />

ermittelt und auf die Teileffekte aufgeteilt. Der Vergleich der Risikoausgleichsrücklage in der<br />

Ausgestaltung des Bauernverbandes zur jetzigen Regelung mit ggf. Anwendung der<br />

zweijährigen Durchschnittsbesteuerung nach § 4a EStG ergibt im gewichteten Datensatz der<br />

natürlichen Personen folgendes Bild:<br />

Futterbau Veredlung Verbund gewichteter<br />

Durchschnitt<br />

19 Dieses hohe Glättungspotenzial macht deutlich, dass insbesondere Veredelungsbetriebe aufgrund ihrer schwankenden Einkünfte vom<br />

jährlichen Abschnittsbesteuerungsprinzip im deutschen Steuerrecht betroffen sind.<br />

53