2. BDI-Rohstoffkongress am 20. März 2007 in Berlin Ergebnisbericht ...

2. BDI-Rohstoffkongress am 20. März 2007 in Berlin Ergebnisbericht ...

2. BDI-Rohstoffkongress am 20. März 2007 in Berlin Ergebnisbericht ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Bundesverband der Deutschen Industrie<br />

<strong>BDI</strong>-Präsidialgruppe »Internationale Rohstofffragen«<br />

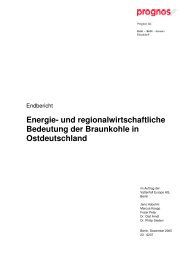

Der Rohstoffi ndex des H<strong>am</strong>burgischen Welt-Wirtschafts-<br />

Archivs (HWWA) weist aus, dass die Rohstoffpreise im Zeitraum<br />

von Anfang 2003 bis Ende 2006 <strong>in</strong>sges<strong>am</strong>t um über<br />

80 % gestiegen s<strong>in</strong>d! Im Jahr 2006 lag der Ges<strong>am</strong>t<strong>in</strong>dex um<br />

etwa 20 % über dem Vorjahresstand, nachdem er <strong>in</strong> den beiden<br />

Vorjahren schon jeweils um über 28 % (2005) und 18 %<br />

(2004) gestiegen war. Nicht nur der im Zentrum des öffentlichen<br />

Interesses stehende Preis für Rohöl, auch die Preise<br />

metallischer Rohstoffe haben sich extrem erhöht. Stieg der<br />

Preis von Rohöl zwischen Anfang 2003 und Ende 2006 um<br />

100 %, so kletterten – im Gegensatz zum Ölpreis weitgehend<br />

unbemerkt von der öffentlichen und politischen Debatte<br />

– auch der Preis für Eisenerz und Stahlschrott durchschnittlich<br />

(je nach Sorte und Qualität) um 100 % und der Preis für<br />

NE-Metalle um über 128 %! Der Preis e<strong>in</strong>zelner Metalle stieg<br />

sogar um über 500 %!<br />

Bei den Preisen metallischer Sekundärrohstoffe hat es <strong>in</strong><br />

den vergangenen Jahren e<strong>in</strong>e sehr ähnliche Preisentwicklung<br />

gegeben. Dies ist aufgrund der engen Austauschbarkeit zwischen<br />

Sekundär- und Primärrohstoffen im Bereich e<strong>in</strong>iger<br />

Metalle leicht nachzuvollziehen. Bei NE-Metallschrotten ist<br />

es über drastische Verteuerungen h<strong>in</strong>aus aufgrund vielfältiger<br />

Handelsverzerrungen teilweise de facto zu Verknappungen<br />

gekommen. Von spekulativen Schwankungen abgesehen, sta-<br />

Rohstoffsicherheit –<br />

Anforderungen an Industrie und Politik<br />

II. Entwicklungen auf den <strong>in</strong>ternationalen Rohstoffmärkten<br />

1. Entwicklung der Preise<br />

Preisentwicklung bei Rohstoffen im Zeitraum 2003 bis 2006<br />

Indexwert (2000 =100, € - Basis)<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

Jan<br />

2003<br />

Mai<br />

2003<br />

Sep<br />

2003<br />

Jan<br />

2004<br />

Mai<br />

2004<br />

Sep<br />

2004<br />

Jan<br />

2005<br />

Mai<br />

2005<br />

Ges<strong>am</strong>t<strong>in</strong>dex Industrierohstoffe<br />

Eisenerz, Stahlschrott Energierohstoffe<br />

Sep<br />

2005<br />

Jan<br />

2006<br />

NE - Metalle<br />

Quelle: H<strong>am</strong>burgisches Welt-Wirtschafts-Archiv (HWWA) (Daten bis Ende 2006,<br />

ab <strong>2007</strong> fortgesetzt vom H<strong>am</strong>burgischen WeltWirtschaftsInstitut (HWWI))<br />

Mai<br />

2006<br />

Sep<br />

2006<br />

Jan<br />

<strong>2007</strong><br />

gnieren die Durchschnittspreise momentan bzw. fallen leicht,<br />

da sich die US-Wirtschaft abkühlt und die Bergbauproduktion<br />

langs<strong>am</strong> zunimmt. E<strong>in</strong>e Trendumkehr bei der Preisentwicklung<br />

ist jedoch nicht zu erwarten.<br />

Im Gegensatz zu den Ölpreiserhöhungen, die der Bürger<br />

sehr schnell an den Zapfsäulen der Tankstellen zu spüren bekommt,<br />

äußern sich die Preisanstiege bei anderen Rohstoffen<br />

meist nur <strong>in</strong>direkt und zeitverzögert <strong>in</strong> der Teuerungsrate.<br />

Entsprechend werden sie vom Bürger weniger deutlich wahrgenommen.<br />

Für die verarbeitende Industrie machen sich die<br />

Preissteigerungen jedoch unmittelbar beim Bezug von Roh-<br />

und Werkstoffen bemerkbar – und zwar <strong>in</strong> gewaltigem Ausmaß.<br />

Wie lange die Rohstoffpreise <strong>in</strong>sges<strong>am</strong>t auf hohem Niveau<br />

bleiben werden, ist nicht absehbar. Offen ist auch, ob und auf<br />

welches Niveau die Preise zwischenzeitlich zurückgehen werden.<br />

Die Situation wird sich für die verschiedenen Rohstoffe<br />

zudem unterschiedlich darstellen. Es wird jedoch prognostiziert,<br />

dass die Preisrückgänge deutlich h<strong>in</strong>ter denen vorheriger<br />

Zyklen zurückbleiben werden.<br />

<strong>2.</strong> Auswirkungen auf Industrie<br />

und Volkswirtschaft<br />

Die Preisanstiege auf den <strong>in</strong>ternationalen Rohstoffmärkten<br />

haben zu teilweise massiven Steigerungen der Produktionskosten<br />

geführt. 1 Diese s<strong>in</strong>d im Zeitraum 2002 bis 2006 gegen über<br />

dem Jahr 2001 z. B. bei Stahl (Oxygenstahl) um 175 €/t, bei<br />

Z<strong>in</strong>k um 1.118 €/t und bei Kupfer sogar um 5.230 €/t gestiegen.<br />

Die gestiegenen Kosten für wesentliche Input-Faktoren setzen<br />

die Ertragssituation der Unternehmen ganz unmittelbar<br />

unter Druck. Dies gilt <strong>in</strong>sbesondere für die Unternehmen, bei<br />

denen der Bezug von Rohstoffen und Werkstoffen e<strong>in</strong> dom<strong>in</strong>anter<br />

Kostenfaktor ist. Über e<strong>in</strong>e re<strong>in</strong> statische Betrachtung<br />

h<strong>in</strong>aus bedeutet die <strong>in</strong> den letzten Jahren verschärfte Situation<br />

auf den Rohstoffmärkten auch e<strong>in</strong>e dyn<strong>am</strong>ische Herausforderung<br />

im S<strong>in</strong>ne e<strong>in</strong>er verr<strong>in</strong>gerten Planungssicherheit für die<br />

Unternehmen. Der zunehmende E<strong>in</strong>fl uss spekulativer Anlagegeschäfte<br />

auf die Rohstoffmärkte verschärft diese Situation <strong>in</strong><br />

den betroffenen Industriebereichen zusätzlich. Starke Volatilitäten<br />

stellen für die Unternehmen e<strong>in</strong>e enorme Belastung dar,<br />

da sie Kalkulationen erschweren oder gar unmöglich machen.<br />

Die Folge s<strong>in</strong>d aufwändigere Geschäftsprozesse <strong>in</strong>nerhalb der<br />

Unternehmen, vor allen D<strong>in</strong>gen aber auch »kurzatmigere«<br />

1<br />

EEFA: Sektorale und ges<strong>am</strong>twirtschaftliche Effekte der Rohstoffpreisentwicklung<br />

seit 2001, <strong>März</strong> <strong>2007</strong>.<br />

49