2. BDI-Rohstoffkongress am 20. März 2007 in Berlin Ergebnisbericht ...

2. BDI-Rohstoffkongress am 20. März 2007 in Berlin Ergebnisbericht ...

2. BDI-Rohstoffkongress am 20. März 2007 in Berlin Ergebnisbericht ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

54 Bundesverband der Deutschen Industrie<br />

Rohstoffsicherheit –<br />

<strong>BDI</strong>-Präsidialgruppe »Internationale Rohstofffragen«<br />

Anforderungen an Industrie und Politik<br />

zusätzlich noch dadurch verschärft wird, dass über die Hälfte<br />

der weltweit produzierten metallischen Rohstoffe aus politisch<br />

<strong>in</strong>stabilen Ländern st<strong>am</strong>mt. Doch die Risiken gehen über die<br />

Frage der politischen und wirtschaftlichen Stabilität der Förderländer<br />

h<strong>in</strong>aus. Neben der Lieferfähigkeit der Förderländer,<br />

die voraussetzt, dass e<strong>in</strong> M<strong>in</strong>imum an öffentlicher Ordnung<br />

herrscht, ist auch die Lieferwilligkeit e<strong>in</strong> wichtiger Faktor. Bei<br />

der Lieferwilligkeit e<strong>in</strong>zelner Staaten spielen neben ökonomischen<br />

Motiven auch politische Sympathien e<strong>in</strong>e bedeuts<strong>am</strong>e<br />

Rolle. Daneben besteht angesichts der hohen Unternehmenskonzentrationswerte<br />

das wirtschaftliche Gefahrenpotenzial<br />

von Marktverzerrungen durch oligopolistisches Marktverhalten<br />

der dom<strong>in</strong>ierenden Bergbauunternehmen.<br />

Die regionale Konzentration ebenso wie die Unternehmenskonzentration<br />

wird sich angesichts der gegenwärtigen<br />

Marktkonsolidierung weiter verschärfen. Darüber h<strong>in</strong>aus<br />

betreiben wichtige Unternehmen und Länder, <strong>in</strong>sbesondere<br />

Ch<strong>in</strong>a, verstärkt e<strong>in</strong>e Strategie der staatlich forcierten Rückwärts<strong>in</strong>tegration.<br />

Durch zunehmende Beteiligungen an Bergbauunternehmen<br />

im Ausland sichert sich Ch<strong>in</strong>a weltweit den<br />

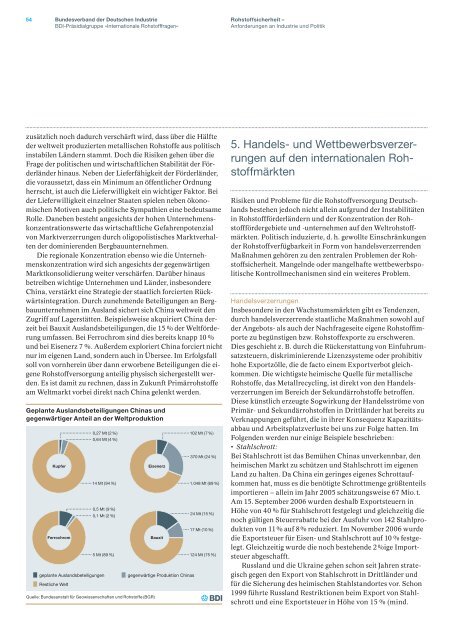

Zugriff auf Lagerstätten. Beispielsweise akquiriert Ch<strong>in</strong>a derzeit<br />

bei Bauxit Auslandsbeteiligungen, die 15 % der Weltförderung<br />

umfassen. Bei Ferrochrom s<strong>in</strong>d dies bereits knapp 10 %<br />

und bei Eisenerz 7 %. Außerdem exploriert Ch<strong>in</strong>a forciert nicht<br />

nur im eigenen Land, sondern auch <strong>in</strong> Übersee. Im Erfolgsfall<br />

soll von vornhere<strong>in</strong> über dann erworbene Beteiligungen die eigene<br />

Rohstoffversorgung anteilig physisch sichergestellt werden.<br />

Es ist d<strong>am</strong>it zu rechnen, dass <strong>in</strong> Zukunft Primärrohstoffe<br />

<strong>am</strong> Weltmarkt vorbei direkt nach Ch<strong>in</strong>a gelenkt werden.<br />

Geplante Auslandsbeteiligungen Ch<strong>in</strong>as und<br />

gegen wärtiger Anteil an der Weltproduktion<br />

geplante Auslandsbeteiligungen<br />

Restliche Welt<br />

0,27 Mt (2 %)<br />

0,64 Mt (4 %)<br />

Kupfer Eisenerz<br />

14 Mt (94 %)<br />

0,5 Mt (9 %)<br />

0,1 Mt (2 %)<br />

Ferrochrom Bauxit<br />

5 Mt (89 %)<br />

Quelle: Bundesanstalt für Geowissenschaften und Rohstoffe (BGR)<br />

gegenwärtige Produktion Ch<strong>in</strong>as<br />

102 Mt (7 %)<br />

370 Mt (24 %)<br />

1.048 Mt (69 %)<br />

24 Mt (15 %)<br />

17 Mt (10 %)<br />

124 Mt (75 %)<br />

5. Handels- und Wettbewerbsverzerrungen<br />

auf den <strong>in</strong>ternationalen Rohstoffmärkten<br />

Risiken und Probleme für die Rohstoffversorgung Deutschlands<br />

bestehen jedoch nicht alle<strong>in</strong> aufgrund der Instabilitäten<br />

<strong>in</strong> Rohstoffförderländern und der Konzentration der Rohstofffördergebiete<br />

und -unternehmen auf den Weltrohstoffmärkten.<br />

Politisch <strong>in</strong>duzierte, d. h. gewollte E<strong>in</strong>schränkungen<br />

der Rohstoffverfügbarkeit <strong>in</strong> Form von handelsverzerrenden<br />

Maßnahmen gehören zu den zentralen Problemen der Rohstoffsicherheit.<br />

Mangelnde oder mangelhafte wettbewerbspolitische<br />

Kontrollmechanismen s<strong>in</strong>d e<strong>in</strong> weiteres Problem.<br />

Handelsverzerrungen<br />

Insbesondere <strong>in</strong> den Wachstumsmärkten gibt es Tendenzen,<br />

durch handelsverzerrende staatliche Maßnahmen sowohl auf<br />

der Angebots- als auch der Nachfrageseite eigene Rohstoffi mporte<br />

zu begünstigen bzw. Rohstoffexporte zu erschweren.<br />

Dies geschieht z. B. durch die Rückerstattung von E<strong>in</strong>fuhrumsatzsteuern,<br />

diskrim<strong>in</strong>ierende Lizenzsysteme oder prohibitiv<br />

hohe Exportzölle, die de facto e<strong>in</strong>em Exportverbot gleichkommen.<br />

Die wichtigste heimische Quelle für metallische<br />

Rohstoffe, das Metallrecycl<strong>in</strong>g, ist direkt von den Handelsverzerrungen<br />

im Bereich der Sekundärrohstoffe betroffen.<br />

Diese künstlich erzeugte Sogwirkung der Handelsströme von<br />

Primär- und Sekundärrohstoffen <strong>in</strong> Drittländer hat bereits zu<br />

Verknappungen geführt, die <strong>in</strong> ihrer Konsequenz Kapazitätsabbau<br />

und Arbeitsplatzverluste bei uns zur Folge hatten. Im<br />

Folgenden werden nur e<strong>in</strong>ige Beispiele beschrieben:<br />

Stahlschrott:<br />

Bei Stahlschrott ist das Bemühen Ch<strong>in</strong>as unverkennbar, den<br />

heimischen Markt zu schützen und Stahlschrott im eigenen<br />

Land zu halten. Da Ch<strong>in</strong>a e<strong>in</strong> ger<strong>in</strong>ges eigenes Schrottaufkommen<br />

hat, muss es die benötigte Schrottmenge größtenteils<br />

importieren – alle<strong>in</strong> im Jahr 2005 schätzungsweise 67 Mio. t.<br />

Am 15. September 2006 wurden deshalb Exportsteuern <strong>in</strong><br />

Höhe von 40 % für Stahlschrott festgelegt und gleichzeitig die<br />

noch gültigen Steuerrabatte bei der Ausfuhr von 142 Stahlprodukten<br />

von 11 % auf 8 % reduziert. Im November 2006 wurde<br />

die Exportsteuer für Eisen- und Stahlschrott auf 10 % festgelegt.<br />

Gleichzeitig wurde die noch bestehende 2 % ige Importsteuer<br />

abgeschafft.<br />

Russland und die Ukra<strong>in</strong>e gehen schon seit Jahren strategisch<br />

gegen den Export von Stahlschrott <strong>in</strong> Drittländer und<br />

für die Sicherung des heimischen Stahlstandortes vor. Schon<br />

1999 führte Russland Restriktionen beim Export von Stahlschrott<br />

und e<strong>in</strong>e Exportsteuer <strong>in</strong> Höhe von 15 % (m<strong>in</strong>d.