IFRS - MVV Investor

IFRS - MVV Investor

IFRS - MVV Investor

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

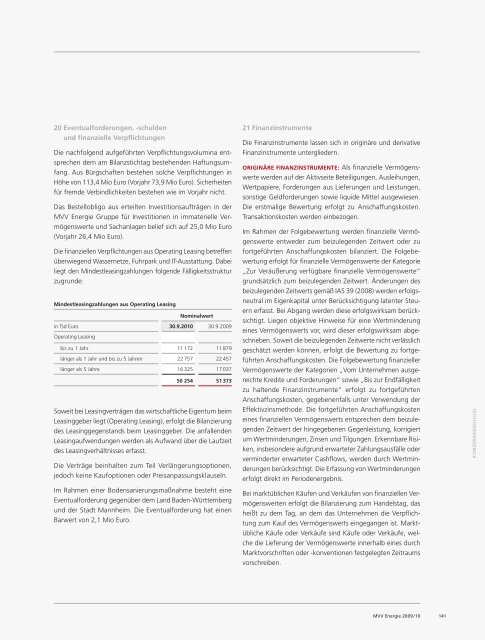

20 Eventualforderungen, -schulden<br />

und finanzielle Verpflichtungen<br />

Die nachfolgend aufgeführten Verpflichtungsvolumina entsprechen<br />

dem am Bilanzstichtag bestehenden Haftungsumfang.<br />

Aus Bürgschaften bestehen solche Verpflichtungen in<br />

Höhe von 113,4 Mio Euro (Vorjahr 73,9 Mio Euro). Sicherheiten<br />

für fremde Verbindlichkeiten bestehen wie im Vorjahr nicht.<br />

Das Bestellobligo aus erteilten Investitionsaufträgen in der<br />

<strong>MVV</strong> Energie Gruppe für Investitionen in immaterielle Vermögenswerte<br />

und Sachanlagen belief sich auf 25,0 Mio Euro<br />

(Vorjahr 26,4 Mio Euro).<br />

Die finanziellen Verpflichtungen aus Operating Leasing betreffen<br />

überwiegend Wassernetze, Fuhrpark und IT-Ausstattung. Dabei<br />

liegt den Mindestleasingzahlungen folgende Fälligkeitsstruktur<br />

zugrunde:<br />

Mindestleasingzahlungen aus Operating Leasing<br />

Nominalwert<br />

in Tsd Euro<br />

Operating Leasing<br />

30.9.2010 30.9.2009<br />

bis zu 1 Jahr 11 172 11 879<br />

länger als 1 Jahr und bis zu 5 Jahren 22 757 22 457<br />

länger als 5 Jahre 16 325 17 037<br />

50 254 51 373<br />

Soweit bei Leasingverträgen das wirtschaftliche Eigentum beim<br />

Leasinggeber liegt (Operating Leasing), erfolgt die Bilanzierung<br />

des Leasinggegenstands beim Leasinggeber. Die anfallenden<br />

Leasingaufwendungen werden als Aufwand über die Laufzeit<br />

des Leasingverhältnisses erfasst.<br />

Die Verträge beinhalten zum Teil Verlängerungsoptionen,<br />

jedoch keine Kaufoptionen oder Preisanpassungsklauseln.<br />

Im Rahmen einer Bodensanierungsmaßnahme besteht eine<br />

Eventualforderung gegenüber dem Land Baden-Württemberg<br />

und der Stadt Mannheim. Die Eventualforderung hat einen<br />

Barwert von 2,1 Mio Euro.<br />

21 Finanzinstrumente<br />

Die Finanzinstrumente lassen sich in originäre und derivative<br />

Finanzinstrumente untergliedern.<br />

ORIGINÄRE FINANZINSTRUMENTE: Als finanzielle Vermögenswerte<br />

werden auf der Aktivseite Beteiligungen, Ausleihungen,<br />

Wertpapiere, Forderungen aus Lieferungen und Leistungen,<br />

sonstige Geldforderungen sowie liquide Mittel ausgewiesen.<br />

Die erstmalige Bewertung erfolgt zu Anschaffungskosten.<br />

Transaktionskosten werden einbezogen.<br />

Im Rahmen der Folgebewertung werden finanzielle Vermögenswerte<br />

entweder zum beizulegenden Zeitwert oder zu<br />

fortgeführten Anschaffungskosten bilanziert. Die Folgebewertung<br />

erfolgt für finanzielle Vermögenswerte der Kategorie<br />

„Zur Veräußerung verfügbare finanzielle Vermögenswerte“<br />

grundsätzlich zum beizulegenden Zeitwert. Änderungen des<br />

beizulegenden Zeitwerts gemäß IAS 39 (2008) werden erfolgsneutral<br />

im Eigenkapital unter Berücksichtigung latenter Steuern<br />

erfasst. Bei Abgang werden diese erfolgswirksam berücksichtigt.<br />

Liegen objektive Hinweise für eine Wertminderung<br />

eines Vermögenswerts vor, wird dieser erfolgswirksam abgeschrieben.<br />

Soweit die beizulegenden Zeitwerte nicht verlässlich<br />

geschätzt werden können, erfolgt die Bewertung zu fortgeführten<br />

Anschaffungskosten. Die Folgebewertung finanzieller<br />

Vermögenswerte der Kategorien „Vom Unternehmen ausgereichte<br />

Kredite und Forderungen“ sowie „Bis zur Endfälligkeit<br />

zu haltende Finanzinstrumente“ erfolgt zu fortgeführten<br />

Anschaffungskosten, gegebenenfalls unter Verwendung der<br />

Effektivzinsmethode. Die fortgeführten Anschaffungskosten<br />

eines finanziellen Vermögenswerts entsprechen dem beizulegenden<br />

Zeitwert der hingegebenen Gegenleistung, korrigiert<br />

um Wertminderungen, Zinsen und Tilgungen. Erkennbare Risiken,<br />

insbesondere aufgrund erwarteter Zahlungsausfälle oder<br />

verminderter erwarteter Cashflows, werden durch Wertminderungen<br />

berücksichtigt. Die Erfassung von Wertminderungen<br />

erfolgt direkt im Periodenergebnis.<br />

Bei marktüblichen Käufen und Verkäufen von finanziellen Vermögenswerten<br />

erfolgt die Bilanzierung zum Handelstag, das<br />

heißt zu dem Tag, an dem das Unternehmen die Verpflichtung<br />

zum Kauf des Vermögenswerts eingegangen ist. Marktübliche<br />

Käufe oder Verkäufe sind Käufe oder Verkäufe, welche<br />

die Lieferung der Vermögenswerte innerhalb eines durch<br />

Marktvorschriften oder -konventionen festgelegten Zeitraums<br />

vorschreiben.<br />

<strong>MVV</strong> Energie 2009/10<br />

141<br />

KONZERNABSCHLUSS