Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Note de Sous-position.<br />

1.- Sont exclus du 9802.00 :<br />

a)- les envois par poste ayant un caractère commercial<br />

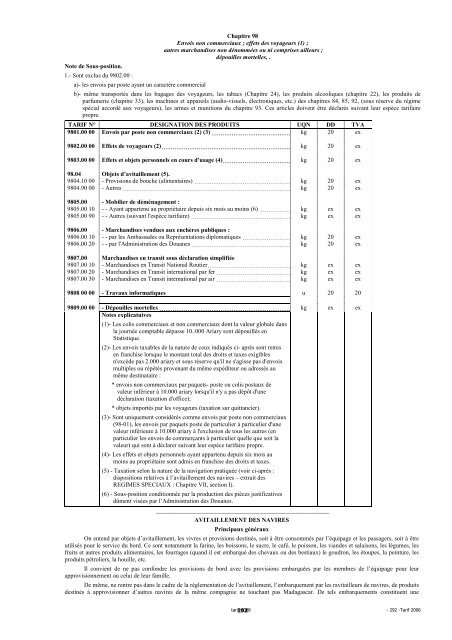

Chapitre 98<br />

Envois non commerciaux ; effets <strong>des</strong> voyageurs (1) ;<br />

autres marchandises non dénommées ou ni comprises ailleurs ;<br />

dépouilles mortelles, .<br />

b)- même transportés dans les bagages <strong>des</strong> voyageurs, les tabacs (Chapitre 24), les produits alcooliques (chapitre 22), les produits de<br />

parfumerie (chapitre 33), les machines et appareils (audio-visuels, électroniques, etc.) <strong>des</strong> chapitres 84, 85, 92, (sous réserve du régime<br />

spécial accordé aux voyageurs), les armes et munitions du chapitre 93. Ces articles doivent être déclarés suivant leur espèce tarifaire<br />

propre.<br />

TARIF N° DESIGNATION DES PRODUITS UQN DD TVA<br />

9801.00 00 Envois par poste non commerciaux (2) (3) kg 20 ex<br />

9802.00 00 Effets de voyageurs (2) kg 20 ex<br />

9803.00 00 Effets et objets personnels en cours d'usage (4) kg 20 ex<br />

98.04 Objets d’avitaillement (5).<br />

9804.10 00 - Provisions de bouche (alimentaires) kg 20 ex<br />

9804.90 00 - Autres kg 20 ex<br />

9805.00 - Mobilier de déménagement :<br />

9805.00 10 - - Ayant appartenu au propriétaire depuis six mois au moins (6) kg ex ex<br />

9805.00 90 - - Autres (suivant l'espèce tarifaire) kg ex ex<br />

9806.00 - Marchandises vendues aux enchères publiques :<br />

9806.00 10 - - par les Ambassa<strong>des</strong> ou Représentations diplomatiques kg 20 ex<br />

9806.00 20 - - par l'Administration <strong>des</strong> <strong>Douanes</strong> kg 20 ex<br />

9807.00 Marchandises en transit sous déclaration simplifiée<br />

9807.00 10 - Marchandises en Transit National Routier kg ex ex<br />

9807.00 20 - Marchandises en Transit international par fer kg ex ex<br />

9807.00 30 - Marchandises en Transit international par air kg ex ex<br />

9808 00 00 - Travaux informatiques u 20 20<br />

9809.00 00 - Dépouilles mortelles kg ex ex<br />

Notes explicatuives<br />

(1)- Les colis commerciaux et non commerciaux dont la valeur globale dans<br />

la journée comptable dépasse 10..000 Ariary sont dépouillés en<br />

Statistique.<br />

(2)- Les envois taxables de la nature de ceux indiqués ci- après sont remis<br />

en franchise lorsque le montant total <strong>des</strong> droits et taxes exigibles<br />

n'excède pas 2.000 ariary et sous réserve qu'il ne s'agisse pas d'envois<br />

multiples ou répétés provenant du même expéditeur ou adressés au<br />

même <strong>des</strong>tinataire :<br />

* envois non commerciaux par paquets- poste ou colis postaux de<br />

valeur inférieur à 10.000 ariary lorsqu'il n'y a pas dépôt d'une<br />

déclaration (taxation d'office);<br />

* objets importés par les voyageurs (taxation sur quittancier).<br />

(3)- Sont uniquement considérés comme envois par poste non commerciaux<br />

(98-01), les envois par paquets poste de particulier à particulier d'une<br />

valeur inférieure à 10.000 ariary à l'exclusion de tous les autres (en<br />

particulier les envois de commerçants à particulier quelle que soit la<br />

valeur) qui sont à déclarer suivant leur espèce tarifaire propre.<br />

(4)- Les effets et objets personnels ayant appartenu depuis six mois au<br />

moins au propriétaire sont admis en franchise <strong>des</strong> droits et taxes.<br />

(5) - Taxation selon la nature de la navigation pratiquée (voir ci-après :<br />

dispositions relatives à l’avitaillement <strong>des</strong> navires – extrait <strong>des</strong><br />

REGIMES SPECIAUX : Chapitre VII, section I).<br />

(6) - Sous-position conditionnée par la production <strong>des</strong> pièces justificatives<br />

dûment visées par l’Administration <strong>des</strong> <strong>Douanes</strong>.<br />

_________________________________________________________<br />

AVITAILLEMENT DES NAVIRES<br />

Principaux généraux<br />

On entend par objets d’avitaillement, les vivres et provisions <strong>des</strong>tinés, soit à être consommés par l’équipage et les passagers, soit à être<br />

utilisés pour le service du bord. Ce sont notamment la farine, les boissons, le sucre, le café, le poisson, les vian<strong>des</strong> et salaisons, les légumes, les<br />

fruits et autres produits alimentaires, les fourrages (quand il est embarqué <strong>des</strong> chevaux ou <strong>des</strong> bestiaux) le goudron, les étoupes, la peinture, les<br />

produits pétroliers, la houille, etc.<br />

Il convient de ne pas confondre les provisions de bord avec les provisions embarquées par les membres de l’équipage pour leur<br />

approvisionnement ou celui de leur famille.<br />

De même, ne rentre pas dans le cadre de la réglementation de l’avitaillement, l’embarquement par les ravitailleurs de navires, de produits<br />

<strong>des</strong>tinés à approvisionner d’autres navires de la même compagnie ne touchant pas Madagascar. De tels embarquements constituent une<br />

tarif 292 <strong>2008</strong> - 292 -<strong>Tarif</strong> 2006