RAVFTracfin_09082012

RAVFTracfin_09082012

RAVFTracfin_09082012

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

10<br />

Rapport d’activité Tracfin 2011<br />

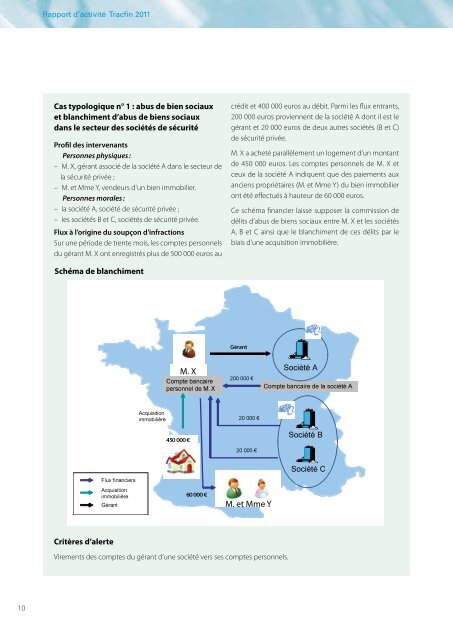

Cas typologique n° 1 : abus de bien sociaux<br />

et blanchiment d’abus de biens sociaux<br />

dans le secteur des sociétés de sécurité<br />

Profil des intervenants<br />

Personnes physiques :<br />

– M. X, gérant associé de la société A dans le secteur de<br />

la sécurité privée ;<br />

– M. et Mme Y, vendeurs d’un bien immobilier.<br />

Personnes morales :<br />

– la société A, société de sécurité privée ;<br />

– les sociétés B et C, sociétés de sécurité privée.<br />

Flux à l’origine du soupçon d’infractions<br />

Sur une période de trente mois, les comptes personnels<br />

du gérant M. X ont enregistrés plus de 500 000 euros au<br />

Schéma de blanchiment<br />

Critères d’alerte<br />

M. X<br />

crédit et 400 000 euros au débit. Parmi les flux entrants,<br />

200 000 euros proviennent de la société A dont il est le<br />

gérant et 20 000 euros de deux autres sociétés (B et C)<br />

de sécurité privée.<br />

M. X a acheté parallèlement un logement d’un montant<br />

de 450 000 euros. Les comptes personnels de M. X et<br />

ceux de la société A indiquent que des paiements aux<br />

anciens propriétaires (M. et Mme Y) du bien immobilier<br />

ont été effectués à hauteur de 60 000 euros.<br />

Ce schéma financier laisse supposer la commission de<br />

délits d’abus de biens sociaux entre M. X et les sociétés<br />

A, B et C ainsi que le blanchiment de ces délits par le<br />

biais d’une acquisition immobilière.<br />

Gérant<br />

M. et Mme Y<br />

Virements des comptes du gérant d’une société vers ses comptes personnels.