RAVFTracfin_09082012

RAVFTracfin_09082012

RAVFTracfin_09082012

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

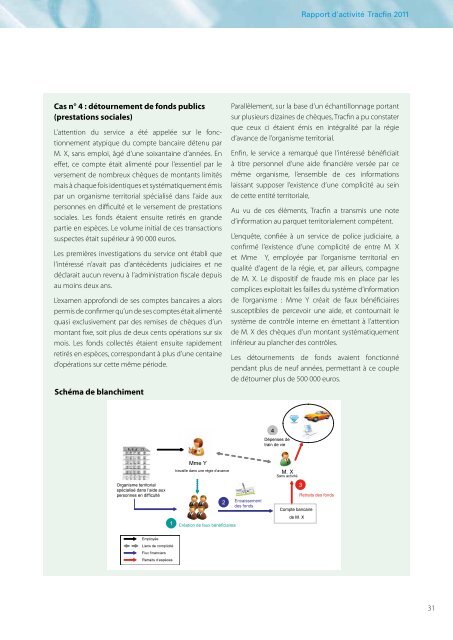

Cas n° 4 : détournement de fonds publics<br />

(prestations sociales)<br />

L’attention du service a été appelée sur le fonctionnement<br />

atypique du compte bancaire détenu par<br />

M. X, sans emploi, âgé d’une soixantaine d’années. En<br />

effet, ce compte était alimenté pour l’essentiel par le<br />

versement de nombreux chèques de montants limités<br />

mais à chaque fois identiques et systématiquement émis<br />

par un organisme territorial spécialisé dans l’aide aux<br />

personnes en difficulté et le versement de prestations<br />

sociales. Les fonds étaient ensuite retirés en grande<br />

partie en espèces. Le volume initial de ces transactions<br />

suspectes était supérieur à 90 000 euros.<br />

Les premières investigations du service ont établi que<br />

l’intéressé n’avait pas d’antécédents judiciaires et ne<br />

déclarait aucun revenu à l’administration fiscale depuis<br />

au moins deux ans.<br />

L’examen approfondi de ses comptes bancaires a alors<br />

permis de confirmer qu’un de ses comptes était alimenté<br />

quasi exclusivement par des remises de chèques d’un<br />

montant fixe, soit plus de deux cents opérations sur six<br />

mois. Les fonds collectés étaient ensuite rapidement<br />

retirés en espèces, correspondant à plus d’une centaine<br />

d’opérations sur cette même période.<br />

Schéma de blanchiment<br />

Rapport d’activité Tracfin 2011<br />

Parallèlement, sur la base d’un échantillonnage portant<br />

sur plusieurs dizaines de chèques, Tracfin a pu constater<br />

que ceux ci étaient émis en intégralité par la régie<br />

d’avance de l’organisme territorial.<br />

Enfin, le service a remarqué que l’intéressé bénéficiait<br />

à titre personnel d’une aide financière versée par ce<br />

même organisme, l’ensemble de ces informations<br />

laissant supposer l’existence d’une complicité au sein<br />

de cette entité territoriale,<br />

Au vu de ces éléments, Tracfin a transmis une note<br />

d’information au parquet territorialement compétent.<br />

L’enquête, confiée à un service de police judiciaire, a<br />

confirmé l’existence d’une complicité de entre M. X<br />

et Mme Y, employée par l’organisme territorial en<br />

qualité d’agent de la régie, et, par ailleurs, compagne<br />

de M. X. Le dispositif de fraude mis en place par les<br />

complices exploitait les failles du système d’information<br />

de l’organisme : Mme Y créait de faux bénéficiaires<br />

susceptibles de percevoir une aide, et contournait le<br />

système de contrôle interne en émettant à l’attention<br />

de M. X des chèques d’un montant systématiquement<br />

inférieur au plancher des contrôles.<br />

Les détournements de fonds avaient fonctionné<br />

pendant plus de neuf années, permettant à ce couple<br />

de détourner plus de 500 000 euros.<br />

31