Bilancio 2008Relazione del Consiglio <strong>di</strong> Amministrazione sulla Gestione 13al 2,8 per cento. Per il futuro se ne prevede un’ulteriore moderazione, in linea con la più debole attivitàeconomica. Il 4 <strong>di</strong>cembre la Danmarks Nationalbank ha abbassato il tasso <strong>di</strong> riferimento principale <strong>di</strong> 75 puntibase, al 4,25 per cento, e la Sveriges Riksbank ha ridotto il proprio <strong>di</strong> 175 punti base, al 2 per cento. Anche neiprincipali paesi dell’Europa centrale e orientale appartenenti all’UE, dove la crescita è stata stabile durante laprima metà del 2008, sono emersi segnali <strong>di</strong> indebolimento. In Ungheria il PIL ha subito un calo dello 0,1 percento nel terzo trimestre. Nella Repubblica Ceca e in Polonia il tasso <strong>di</strong> crescita del prodotto in termini reali è<strong>di</strong>minuito lievemente nel terzo trimestre, rispettivamente allo 0,9 e 1,2 per cento, e gli in<strong>di</strong>catori congiunturaline segnalano un ulteriore calo. In Romania il PIL in termini reali ha continuato a crescere a ritmi sostenuti nelterzo trimestre (grazie in parte al buon andamento del raccolto nel settore agricolo), ma gli in<strong>di</strong>catoricongiunturali evidenziano un rallentamento pronunciato nei mesi recenti. Negli ultimi mesi tutte e quattro leeconomie hanno registrato un notevole peggioramento delle prospettive macroeconomiche per la maggioreavversione al rischio della regione, l’inasprimento delle con<strong>di</strong>zioni <strong>di</strong> finanziamento e l’indebolimento delcommercio internazionale. L’inflazione misurata sullo IAPC è <strong>di</strong>minuita nei mesi recenti e a novembre era parial 6,8 per cento in Romania, al 4,1 per cento nella Repubblica Ceca e in Ungheria e al 3,6 per cento in Polonia.Tale moderazione ha riflesso principalmente il venir meno degli effetti dei precedenti rincari dei beni alimentaried energetici, come pure l’indebolimento dell’attività economica. L’8 e il 22 <strong>di</strong>cembre la Magyar Nemzeti Bankha abbassato il suo tasso <strong>di</strong> riferimento principale in due riprese per un totale <strong>di</strong> 100 punti base, portandolo al10 per cento. Il 23 <strong>di</strong>cembre la Narodowy Bank Polski ha deciso <strong>di</strong> ridurre il proprio <strong>di</strong> 75 punti base, al 5 percento.Tassi ufficiali. Nella riunione del 15 gennaio, sulla base della consueta analisi economica e monetaria, ilConsiglio <strong>di</strong>rettivo ha deciso <strong>di</strong> ridurre <strong>di</strong> ulteriori 50 punti base il tasso <strong>di</strong> interesse sulle operazioni <strong>di</strong>rifinanziamento principali dell’Eurosistema, portando a 225 punti base la riduzione complessiva dall’8 ottobre2008. Il tasso <strong>di</strong> interesse sulle operazioni <strong>di</strong> rifinanziamento principali è passato al 2,00 per cento, quello sulleoperazioni <strong>di</strong> rifinanziamento marginale è rimasto invariato al 3,00 per cento, quello sui depositi presso la bancacentrale è stato fissato all’1,00 per cento. Un’ulteriore riduzione dei tassi ufficiali pari allo 0,50 per cento è statadecisa recentemente dalla Bce nella riunione del 5 marzo 2009. La decisione <strong>di</strong> ridurre ancora il tasso <strong>di</strong> interessesulle operazioni <strong>di</strong> rifinanziamento principali, <strong>di</strong> 50 punti base, tiene conto della persistente moderazione dellepressioni inflazionistiche riconducibile in particolare a un ulteriore indebolimento delle prospettiveeconomiche.6,05,75,45,14,84,54,23,93,63,33,02,72,42,11,8Euribor a 1 mese (scala <strong>di</strong> sinistra)Euribor a 3 mese (scala <strong>di</strong> sinistra)Euribor a 12 mesi (scala <strong>di</strong> sinistra)<strong>di</strong>ffereziale tra Euribor a 12 mesi e a 1 mese (scala <strong>di</strong> destra)1,5lug.-0,3ott. gen. apr. lug. ott. gen.2007 2008 2009Fonti BCE e Reuters4,23,93,63,33,02,72,42,11,81,51,20,90,60,30,0I tassi <strong>di</strong> interesse del mercatomonetario. In <strong>di</strong>cembre i tassi del mercatomonetario sui depositi garantiti sono calatibruscamente, in linea con la revisione al ribassodelle attese <strong>di</strong> mercato sui futuri tassi <strong>di</strong>riferimento della BCE e <strong>di</strong> riflesso alla notevoleriduzione degli stessi all’inizio del mese. Anche itassi <strong>di</strong> interesse del mercato monetario suidepositi privi <strong>di</strong> garanzia sono <strong>di</strong>minuiti, ma inmisura maggiore, dando luogo a una contrazionedel <strong>di</strong>fferenziale fra i tassi sui depositi privi <strong>di</strong>garanzia e quelli garantiti, che rimane tuttavia sulivelli elevati. Benché gli effetti <strong>di</strong> fine annoabbiano influito sui tassi <strong>di</strong> interesse del mercato

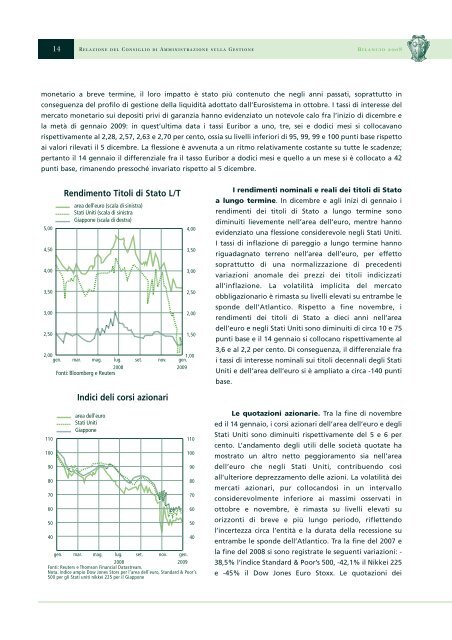

14Relazione del Consiglio <strong>di</strong> Amministrazione sulla GestioneBilancio 2008monetario a breve termine, il loro impatto è stato più contenuto che negli anni passati, soprattutto inconseguenza del profilo <strong>di</strong> gestione della liqui<strong>di</strong>tà adottato dall’Eurosistema in ottobre. I tassi <strong>di</strong> interesse delmercato monetario sui depositi privi <strong>di</strong> garanzia hanno evidenziato un notevole calo fra l’inizio <strong>di</strong> <strong>di</strong>cembre ela metà <strong>di</strong> gennaio 2009: in quest’ultima data i tassi Euribor a uno, tre, sei e do<strong>di</strong>ci mesi si collocavanorispettivamente al 2,28, 2,57, 2,63 e 2,70 per cento, ossia su livelli inferiori <strong>di</strong> 95, 99, 99 e 100 punti base rispettoai valori rilevati il 5 <strong>di</strong>cembre. La flessione è avvenuta a un ritmo relativamente costante su tutte le scadenze;pertanto il 14 gennaio il <strong>di</strong>fferenziale fra il tasso Euribor a do<strong>di</strong>ci mesi e quello a un mese si è collocato a 42punti base, rimanendo pressoché invariato rispetto al 5 <strong>di</strong>cembre.5,004,504,003,503,002,50Ren<strong>di</strong>mento Titoli <strong>di</strong> Stato L/Tarea dell’euro (scala <strong>di</strong> sinistra)Stati Uniti (scala <strong>di</strong> sinistraGiappone (scala <strong>di</strong> destra)4,003,503,002,502,001,502,00gen. mar. mag. lug. set. nov.1,00 gen.2008 2009Fonti: Bloomberg e Reuters110100908070605040In<strong>di</strong>ci deli corsi azionariarea dell’euroStati UnitiGiapponegen. mar. mag. lug. set. nov. gen.2008 2009Fonti: Reuters e Thomson Financial Datastream.Nota. in<strong>di</strong>ce ampio Dow Jones Stors per l’area dell’euro, Standard & Poor’s500 per gli Stati uniti nikkei 225 per il Giappone110100908070605040I ren<strong>di</strong>menti nominali e reali dei titoli <strong>di</strong> Statoa lungo termine. In <strong>di</strong>cembre e agli inizi <strong>di</strong> gennaio iren<strong>di</strong>menti dei titoli <strong>di</strong> Stato a lungo termine sono<strong>di</strong>minuiti lievemente nell’area dell’euro, mentre hannoevidenziato una flessione considerevole negli Stati Uniti.I tassi <strong>di</strong> inflazione <strong>di</strong> pareggio a lungo termine hannoriguadagnato terreno nell’area dell’euro, per effettosoprattutto <strong>di</strong> una normalizzazione <strong>di</strong> precedentivariazioni anomale dei prezzi dei titoli in<strong>di</strong>cizzatiall’inflazione. La volatilità implicita del mercatoobbligazionario è rimasta su livelli elevati su entrambe lesponde dell’Atlantico. Rispetto a fine novembre, iren<strong>di</strong>menti dei titoli <strong>di</strong> Stato a <strong>di</strong>eci anni nell’areadell’euro e negli Stati Uniti sono <strong>di</strong>minuiti <strong>di</strong> circa 10 e 75punti base e il 14 gennaio si collocano rispettivamente al3,6 e al 2,2 per cento. Di conseguenza, il <strong>di</strong>fferenziale frai tassi <strong>di</strong> interesse nominali sui titoli decennali degli StatiUniti e dell’area dell’euro si è ampliato a circa -140 puntibase.Le quotazioni azionarie. Tra la fine <strong>di</strong> novembreed il 14 gennaio, i corsi azionari dell’area dell’euro e degliStati Uniti sono <strong>di</strong>minuiti rispettivamente del 5 e 6 percento. L’andamento degli utili delle società quotate hamostrato un altro netto peggioramento sia nell’areadell’euro che negli Stati Uniti, contribuendo cosìall’ulteriore deprezzamento delle azioni. La volatilità deimercati azionari, pur collocandosi in un intervalloconsiderevolmente inferiore ai massimi osservati inottobre e novembre, è rimasta su livelli elevati suorizzonti <strong>di</strong> breve e più lungo periodo, riflettendol’incertezza circa l’entità e la durata della recessione suentrambe le sponde dell’Atlantico. Tra la fine del 2007 ela fine del 2008 si sono registrate le seguenti variazioni: -38,5% l’in<strong>di</strong>ce Standard & Poor’s 500, -42,1% il Nikkei 225e -45% il Dow Jones Euro Stoxx. Le quotazioni dei