Bilancio 2008Relazione del Consiglio <strong>di</strong> Amministrazione sulla Gestione 17In particolare sono le performances sui mercati internazionali ad essere allarmanti, con risultati peggiori<strong>di</strong> quelli nazionali: in effetti, nei primi tre trimestri del 2008, ad un aumento delle ven<strong>di</strong>te nazionali all’esterocomplessivamente del 5% in termini nominali si associa una <strong>di</strong>minuzione <strong>di</strong> quelle toscane del 3%; in terminireali ciò significherà quasi certamente una riduzione ancora più alta delle quantità vendute a meno <strong>di</strong> una<strong>di</strong>minuzione dei prezzi praticati. Anche le <strong>di</strong>namiche settoriali preoccupano, visto che le ven<strong>di</strong>te all’estero siriducono in quasi tutte le branche con le sole eccezioni dell’agroalimentare (+6%) e <strong>di</strong> alcune componenti dellametalmeccanica (la siderurgia aumenta dell’8,3%). Il calo delle esportazioni rappresenta certamente il dato piùpreoccupante, perché segue due anni <strong>di</strong> ripresa che aveva rappresentato un evento particolarmenteconfortante, <strong>di</strong>mostrando una riacquisita vivacità delle imprese toscane sui mercati internazionali dopo anni <strong>di</strong><strong>di</strong>fficoltà, e perché collocano la Toscana, dopo le Marche, come la regione del centro-nord che ha realizzato neiprimi 9 mesi dell’anno il risultato peggiore. Si confermano, inoltre, i problemi della moda (-5,5%) e più ingenerale <strong>di</strong> tutti i settori più tra<strong>di</strong>zionali della regione: in molti casi il valore delle ven<strong>di</strong>te a fine 2008 è inferiorea quello che era stato raggiunto nel 2001 ad<strong>di</strong>rittura in termini nominali, denunciando evidentemente laper<strong>di</strong>ta <strong>di</strong> competitività <strong>di</strong> alcune delle nostre principali produzioni. Il calo <strong>di</strong> consumi ed investimenti -conseguenza principale del clima <strong>di</strong> sfiducia che si è generato- coinvolgerà la Toscana come tutte le altre regioni;ciò che però è specifico della nostra regione è la caduta delle esportazioni <strong>di</strong> beni e servizi, che in termini realidovrebbero ad<strong>di</strong>rittura <strong>di</strong>minuire del 2,2% contro un lieve aumento a livello nazionale (0,4%). Con questaparticolare evoluzione della domanda estera il PIL regionale dovrebbe subire una contrazione attorno allo 0,8%(peggior risultato degli ultimi tre decenni, se si esclude il 1983 quando il PIL si ridusse dell’1,3%).Tabella 22ESPORTAZIONE ALLʼESTERO DI BENI DELLA TOSCANA DEI PRIMI TRE TRIMESTRIValori a prezzi correntiValori in milioni <strong>di</strong> euro Variazioni %2007 2008 TOSCANA ITALIAAgricoltura, caccia e sivicoltura 218,1 237,0 8,6 1 4 , 1Pesca, piscicultura e servizi connessi 4,8 3,5 -26,6 - 2 , 2Estrazione <strong>di</strong> minerali non energetici 126,5 136,6 7,9 - 4 , 1Alimentari, bevande e tabacco 897,7 942,8 5,0 1 2 , 0Tessili ed abbigliamento 2.947,9 2.784,9 -5,5 0 , 0Concia, prodotti in cuoio, pelle e calzature 2.745,9 2.555,3 -6,9 - 0 , 8Legno e dei prodotti in legno 64,2 62,0 -3,5 - 2 , 7Carta, stampa ed e<strong>di</strong>toria 695,0 655,2 -5,7 3 , 3Coke, raffinerie <strong>di</strong> petrolio 264,0 296,7 12,4 3 0 , 5Prodotti chimici e <strong>di</strong> fibre sintetiche e artificiali 1.336,7 1.347,8 0,8 3 , 2Articoli in gomma e materie plastiche 309,1 341,1 1,6 1 , 7Prodotti della lavorazione <strong>di</strong> minerali non metalliferi 590,2 548.9 -7,0 - 2 , 5Produzioni <strong>di</strong> metallo e fabbricazione <strong>di</strong> prodotti in metallo 1705,1 1.846,1 8,3 5 , 7Macchine e apparrecchi meccanici 2.905,3 2.764,6 -4,8 5 , 3Macchine elettriche e <strong>di</strong> apparecchiature elettriche e ottiche 931,2 856,2 -8,1 0 , 0Mezzi <strong>di</strong> trasporto 2.290.6 2.062,9 -9,9 4 , 8Altre industrie manifatturiere 1612,5 1624,1 0,7 - 1 , 4TOTALE BENI 19645,0 19,038,5 .-3,0 5,0Fonte: ISTAT

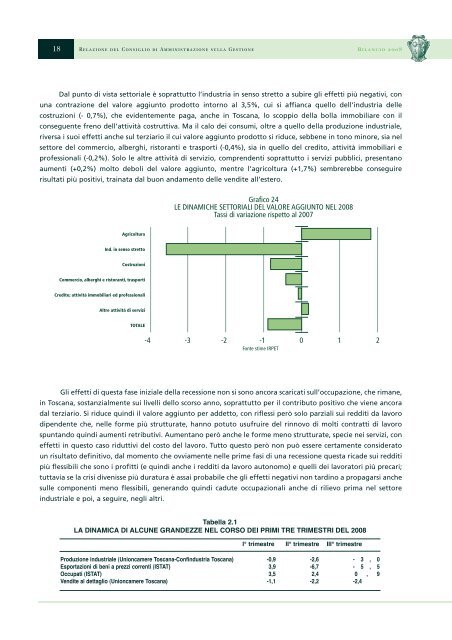

18Relazione del Consiglio <strong>di</strong> Amministrazione sulla GestioneBilancio 2008Dal punto <strong>di</strong> vista settoriale è soprattutto l’industria in senso stretto a subire gli effetti più negativi, conuna contrazione del valore aggiunto prodotto intorno al 3,5%, cui si affianca quello dell’industria dellecostruzioni (- 0,7%), che evidentemente paga, anche in Toscana, lo scoppio della bolla immobiliare con ilconseguente freno dell’attività costruttiva. Ma il calo dei consumi, oltre a quello della produzione industriale,riversa i suoi effetti anche sul terziario il cui valore aggiunto prodotto si riduce, sebbene in tono minore, sia nelsettore del commercio, alberghi, ristoranti e trasporti (-0,4%), sia in quello del cre<strong>di</strong>to, attività immobiliari eprofessionali (-0,2%). Solo le altre attività <strong>di</strong> servizio, comprendenti soprattutto i servizi pubblici, presentanoaumenti (+0,2%) molto deboli del valore aggiunto, mentre l’agricoltura (+1,7%) sembrerebbe conseguirerisultati più positivi, trainata dal buon andamento delle ven<strong>di</strong>te all’estero.Grafico 24LE DINAMICHE SETTORIALI DEL VALORE AGGIUNTO NEL 2008Tassi <strong>di</strong> variazione rispetto al 2007AgricolturaInd. in senso strettoCostruzioniCommercio, alberghi e ristoranti, trasportiCre<strong>di</strong>to; attività immobiliari ed professionaliAltre attività <strong>di</strong> serviziTOTALE-4 -3 -2 -1 0 1 2Fonte stime IRPETGli effetti <strong>di</strong> questa fase iniziale della recessione non si sono ancora scaricati sull’occupazione, che rimane,in Toscana, sostanzialmente sui livelli dello scorso anno, soprattutto per il contributo positivo che viene ancoradal terziario. Si riduce quin<strong>di</strong> il valore aggiunto per addetto, con riflessi però solo parziali sui red<strong>di</strong>ti da lavoro<strong>di</strong>pendente che, nelle forme più strutturate, hanno potuto usufruire del rinnovo <strong>di</strong> molti contratti <strong>di</strong> lavorospuntando quin<strong>di</strong> aumenti retributivi. Aumentano però anche le forme meno strutturate, specie nei servizi, coneffetti in questo caso riduttivi del costo del lavoro. Tutto questo però non può essere certamente consideratoun risultato definitivo, dal momento che ovviamente nelle prime fasi <strong>di</strong> una recessione questa ricade sui red<strong>di</strong>tipiù flessibili che sono i profitti (e quin<strong>di</strong> anche i red<strong>di</strong>ti da lavoro autonomo) e quelli dei lavoratori più precari;tuttavia se la crisi <strong>di</strong>venisse più duratura è assai probabile che gli effetti negativi non tar<strong>di</strong>no a propagarsi anchesulle componenti meno flessibili, generando quin<strong>di</strong> cadute occupazionali anche <strong>di</strong> rilievo prima nel settoreindustriale e poi, a seguire, negli altri.Tabella 2.1LA DINAMICA DI ALCUNE GRANDEZZE NEL CORSO DEI PRIMI TRE TRIMESTRI DEL 2008I° trimestre II° trimestre III° trimestreProduzione industriale (Unioncamere Toscana-Confindustria Toscana) -0,9 -2,6 - 3 , 0Esportazioni <strong>di</strong> beni a prezzi correnti (ISTAT) 3,9 -6,7 - 5 , 5Occupati (ISTAT) 3,5 2,4 0 , 9Ven<strong>di</strong>te al dettaglio (Unioncamere Toscana) -1,1 -2,2 -2,4