Finansielt Utsyn 2013 - Finanstilsynet

Finansielt Utsyn 2013 - Finanstilsynet

Finansielt Utsyn 2013 - Finanstilsynet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

26<br />

2 SITUASSJONEN<br />

I BANKENE<br />

2.18 Utvikkling<br />

i forvaltninngskapital<br />

og bberegningsgruunnlag<br />

Kilde: <strong>Finanstilsynet</strong><br />

risikovektt<br />

og/eller at risikovektenee<br />

reduseres. Når N flere<br />

banker innfører IRB‐modeller,<br />

vil isolerrt<br />

sett<br />

beregninggsgrunnlaget<br />

i banksektoren reduseres.<br />

Da Basel IIåpnetforratbankeneekunnebenyytte IRB‐<br />

modeller for beregning av kapital, varr<br />

det samtidiget<br />

mål at<br />

soliditetenn<br />

i banksystemet<br />

ikke skkulle<br />

svekkes.<br />

For at<br />

interne mmodeller<br />

ikke skulle gi forr<br />

storeredukksjoner i<br />

kapitalkraavet,<br />

ble det innført overggangsregler<br />

i form av<br />

gulvkrav. Gulvkravet beestår<br />

i at kapitalkravet<br />

under r Basel II<br />

ikke kan vvære<br />

mindre eenn<br />

80 prosennt<br />

av hva kapittalkravet<br />

med regleene<br />

fra Basel I. Norske myndiigheter<br />

har laggt<br />

vekt på<br />

å videreføre<br />

gulvkravvet<br />

for bereegningsgrunnlaaget,<br />

og<br />

gulvtilleggget<br />

utgjorde 110<br />

prosent avv<br />

totalt kapital lkrav for<br />

IRB‐bankeene<br />

ved utganggen<br />

av 2012, se<br />

figur 2.16.<br />

I nytt kappitaldekningsregelverk,<br />

CRDD<br />

IV, er detforreslått at<br />

risikovekttet<br />

minstekrav v tilkapitalsskal suppleres s medet minstekraav<br />

til uvektet t egenkapitalaandel<br />

leverag ge ratio.<br />

Uvektet eegenkapitaland<br />

del er definert som forholdet t mellom<br />

institusjonnens<br />

kjernekaapital<br />

og et ekksponeringsmåål,<br />

somi tillegg til forvaltningskapitalenn,<br />

også omfatter<br />

risikoekspponeringer<br />

uutenfor<br />

balannsen.<br />

Formållet<br />

med<br />

uvektet egenkapitalanndel<br />

er å uunngå<br />

et fall<br />

i ren<br />

kjernekappitaldekning<br />

ssom<br />

følgeavøkt eksponer ring mot<br />

segmenteer<br />

med lave ris sikovekter. Kraavet<br />

vil bidra til t å gjøre<br />

kapitaldekkningen<br />

i ban nkene mindre sårbarforsvakheter knyttet tiil<br />

de interne risikomodellenne.<br />

Det er forreslått<br />

at<br />

minstekraavet<br />

til uvek ktet egenkapittalandel<br />

skal være 3<br />

prosent, mmen<br />

etter for rslaget til CRDD<br />

IVskalkravvet først<br />

gjøres gjeeldendefra2018.<br />

Uvektet egenkapitalan ndel skal<br />

imidlertidd<br />

inngå somm<br />

en del avv<br />

institusjone enes og<br />

tilsynsmyyndighetenes<br />

vvurdering<br />

av kkapitalbehov<br />

pilar 2<br />

fra <strong>2013</strong>, og skal offenttliggjøres<br />

av innstitusjonene<br />

fra 2015<br />

pilar 3. . Uvektetegeenkapitalandell var6,0proosent for<br />

norske baanker<br />

samlet vved<br />

utgangen av 2012, en økning<br />

på<br />

0,3 proseentpoeng<br />

sistee<br />

år. Finanstiilsynetharilang<br />

tid<br />

vurdert uvektet ege enkapitalandell<br />

som en del av<br />

tilsynsproosessen.<br />

FINANSTILSSYNET<br />

FINANSIELT T UTSYN <strong>2013</strong><br />

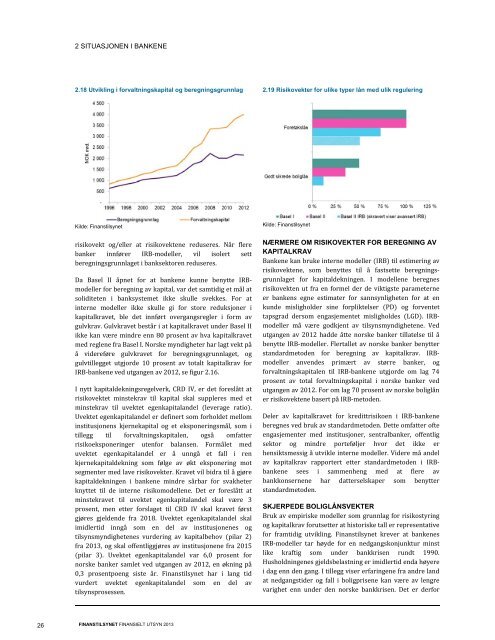

2. .19 Risikovekteer<br />

for ulike typer<br />

lån med ulikk<br />

regulering<br />

Kilde:<br />

Finanstilsyne et<br />

NNÆRMERE<br />

OMM<br />

RISIKOVEKKTER<br />

FOR BEEREGNING<br />

AAV<br />

KKAPITALKRAVV<br />

Bankene<br />

kan brruke<br />

interne mmodeller<br />

IRB til estimering g av<br />

riisikovektene,<br />

som benyttes<br />

til å fastseette<br />

beregninngs‐<br />

grrunnlaget<br />

forr<br />

kapitaldekniingen.<br />

I moddellene<br />

beregnnes<br />

riisikovekten<br />

ut t fraen formel l der de viktiggste<br />

parameterrne<br />

err<br />

bankensegnneestimater for sannsynliggheten<br />

for at en<br />

kunde<br />

mislighoolder<br />

sine forpliktelser<br />

PPD<br />

og forvenntet<br />

taapsgrad<br />

derso om engasjementet<br />

misligholldes<br />

LGD. IRRB‐<br />

mmodeller<br />

må vvære<br />

godkjent t avtilsynsmyyndighetene. Ved V<br />

utgangen<br />

av 20 012 hadde åtte<br />

norske bankker<br />

tillatelse ti il å<br />

benytte<br />

IRB‐moodeller.<br />

Flertalllet<br />

av norske banker benyttter<br />

sttandardmetoden<br />

for bereegning<br />

av kaapitalkrav.<br />

IRRB‐<br />

mmodeller<br />

anvendes<br />

primæært<br />

av størrre<br />

banker, og<br />

foorvaltningskappitalentilIRB‐bankene<br />

utgjjorde<br />

om lag 74<br />

prosent<br />

av tottal<br />

forvaltninggskapital<br />

i norrske<br />

banker vved<br />

utgangen<br />

av 2012.<br />

For om lagg<br />

70 prosent avv<br />

norske boligglån<br />

err<br />

risikovektene e basert på IRBB‐metoden.<br />

DDeler<br />

av kapit talkravet for kredittrisikoen<br />

k<br />

n i IRB‐banke ene<br />

beregnes<br />

ved bruk<br />

av standarrdmetoden.<br />

Deette<br />

omfatter ofte o<br />

enngasjementer<br />

med institusjjoner,<br />

sentralbanker,<br />

offentlig<br />

seektor<br />

og mmindre<br />

porte eføljer hvor det ikke er<br />

hensiktsmessigg<br />

å utvikleinteerne modeller. Videre må an ndel<br />

avv<br />

kapitalkrav rapportert eetter<br />

standarddmetoden<br />

i IRRB‐<br />

bankene<br />

seess<br />

i sammeenheng<br />

med at flere av<br />

bankkonsernen<br />

ne<br />

sttandardmetoden.<br />

har dattterselskaper<br />

som benyttter<br />

SSKJERPEDE<br />

BBOLIGLÅNSVVEKTER<br />

Bruk<br />

av empiriiske<br />

modeller som grunnlag for risikostyr ring<br />

og<br />

kapitalkrav fforutsetter<br />

at hhistoriske<br />

tall eer<br />

representattive<br />

foor<br />

framtidig uutvikling.<br />

<strong>Finanstilsynet</strong><br />

kreever<br />

at bankennes<br />

IRRB‐modeller<br />

tarhøydeforen<br />

nedgangskkonjunktur<br />

miinst<br />

like<br />

kraftig som under bankkrisen rundt 1990.<br />

HHusholdningenes<br />

gjeldsbelasttning<br />

er imidleertid<br />

enda høyere<br />

i dag enn den ggang.<br />

I tillegg vviser<br />

erfaringenne<br />

fra andre laand<br />

att<br />

nedgangstideerog<br />

fall i booligprisene<br />

kann<br />

væreavlenggre vaarighet<br />

enn under u dennorrske bankkriseen.<br />

Deterder rfor