Finansielt Utsyn 2013 - Finanstilsynet

Finansielt Utsyn 2013 - Finanstilsynet

Finansielt Utsyn 2013 - Finanstilsynet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

utstedes<br />

fripoliiser<br />

uten pre emiebetaling, vil forsikring gs‐<br />

selskapet<br />

sitte mmed<br />

avkastninggsrisikoen<br />

uten<br />

mulighet forr<br />

å<br />

he ente inn rentegarantipremie<br />

e. I dagens situuasjon<br />

med laavt<br />

rentenivå<br />

relativvt<br />

til avkastningsgarantienee<br />

somergitt, vil v<br />

en n betydelig uutstedelse<br />

av fripoliser kuunne<br />

bli svæ ært<br />

utfordrende<br />

for selskapene.<br />

Ba anklovkommisjonen<br />

har i NNOU<br />

2012: 113<br />

foreslått nye<br />

tje enestepensjonssprodukter<br />

som er enn<br />

hybrid av<br />

inn nskuddsordninnger<br />

og ytelseesbaserte<br />

ordninger.<br />

Produuk‐<br />

ten ne vil være preemiebaserte,<br />

mmed<br />

en garanti mot verdifall på p<br />

pe ensjonsbeholdnningen.<br />

Samt tidig åpnes også for at<br />

arb beidsgiver kann<br />

påtaseget aansvar<br />

for å siikre<br />

reguleringg<br />

i<br />

samsvar<br />

med llønnsveksten.<br />

Årlig pensjonnsutbetaling<br />

vil v<br />

be estemmes av bblant<br />

annet pre emieinnbetalinng<br />

og avkastnin ng<br />

i oppsparingspe<br />

o<br />

rioden, samt foorventet<br />

levetid<br />

på uttakstidds‐<br />

pu unktet. Sammeenliknet<br />

med dde<br />

tradisjonelle<br />

ytelsesbaserrte<br />

ordningene,<br />

innnebærer<br />

forslaaget<br />

fra Bankllovkommisjonen<br />

en n vesentlig redduksjon<br />

i penssjonsforvalternnes<br />

avkastninggs‐<br />

og g levealdersrisiiko.<br />

Ba anklovkommisjonen<br />

har i NO OU <strong>2013</strong>: 3 foreeslått<br />

regler soom<br />

inn nebærer at oppptjente<br />

rettiggheter<br />

fra daggens<br />

ytelsesor rd‐<br />

nin nger kan koblles<br />

sammen og g videreføres inn i ny hybri id‐<br />

ordning,<br />

slik at enunngårluukking med uttstedelse<br />

av ffri‐<br />

po oliser. For allerede<br />

opptjentte<br />

rettigheter fforeslås<br />

det nye<br />

regler<br />

for årlig overskuddsdeeling<br />

og finanssiering<br />

av eve en‐<br />

tuelt<br />

framtidig oppreserverin ngsbehov. Nærrmere<br />

konkreeti‐<br />

sering<br />

av forslaaget,<br />

herunderr<br />

kombinasjonnen<br />

av eksisteer‐<br />

en nde og nye kuundefond,<br />

vil avgjøre om ddette<br />

vilpåvirke selskapenes<br />

risiko<br />

foralleredeopptjente reettigheter.<br />

Lan ng‐<br />

sik ktig risiko knyyttet<br />

til vedvaarende<br />

lavt reentenivå<br />

og økt ø<br />

levvealder<br />

reduseeres<br />

imidlertidd<br />

ikke. Selskappene<br />

er for oppp‐<br />

tje ente rettigheteer<br />

fortsatt forppliktet<br />

tilå leveere<br />

en framtiddig<br />

årlig<br />

ytelse i trådd<br />

med det somm<br />

er opptjent påå<br />

tidspunktet ffor<br />

lov vens ikrafttreddelse.<br />

Sammen nliknet med enn<br />

videreføring av<br />

da agens ordning,<br />

vil en viktig g effektavforslaget være at<br />

selskapene<br />

kan unngå en masssiv<br />

lukking avv<br />

ytelsesbaserrte<br />

pe ensjonsordningger<br />

og dermed stor utstedelsse<br />

av fripoliser.<br />

I forslaget f leggees<br />

det opp til l atarbeidsgivverfortsatt kaan<br />

ve elge å lukke ytelsesbaser rte ordningerr<br />

og omdann ne<br />

ordningen<br />

til innnskuddspensjoonsordning.<br />

Deet<br />

vil da utsteddes<br />

pe ensjonsbevis ssom<br />

erstatning<br />

for fripoliseer.<br />

Ytelsersoom føl lger av oppttjente<br />

rettigheter,<br />

har gruunnlovsvern<br />

og<br />

inn nebærer at ppensjonsforval<br />

lterne, som ttidligere,<br />

vil ha h<br />

av vkastningsrisikko<br />

og levealde ersrisiko for aallerede<br />

utsted dte<br />

fri ipoliser og nnye<br />

pensjons sbevis basertt<br />

på opptjen nte<br />

ret ttigheter før llovens<br />

ikrafttr redelse. Bankllovkommisjonen<br />

for reslår imidlerttid<br />

at dagens regler om deliing<br />

av eventueelt<br />

årlig<br />

avkastninggsoverskudd<br />

mmellom<br />

pensjonsforvalter<br />

og<br />

fri ipoliseinnehavver<br />

erstattes aav<br />

en ordningg<br />

derpensjonns‐ for rvalteren kan ta et eksplissitt<br />

vederlag ffor<br />

avkastninggs‐<br />

ga arantien. Vedeerlaget<br />

komme er til fradrag<br />

som<br />

tilføres kunden.<br />

i avkastningen<br />

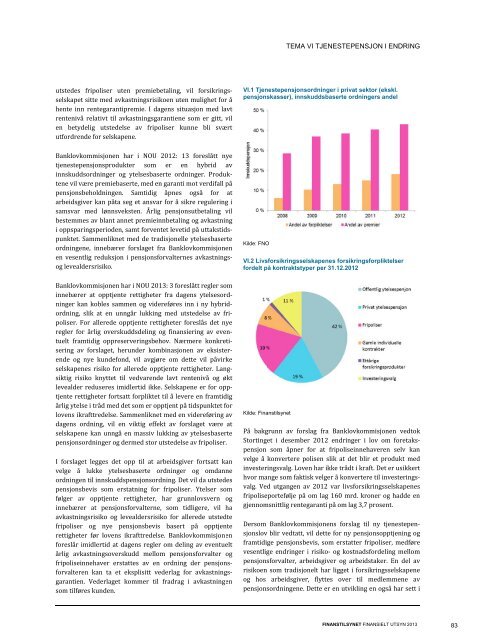

VI.1 Tjennestepensjonsoordninger<br />

i privat<br />

sektor (eksskl.<br />

pensjonskasser),<br />

innskuddsbaserte<br />

ordningers andel<br />

Kilde: FNOO<br />

VI.2 Livssforsikringsselskapenes<br />

forssikringsforplikttelser<br />

fordelt ppå<br />

kontraktstyp per per 31.12.2012<br />

Kilde: Finaanstilsynet<br />

TEMA VI V TJENESTEEPENSJON<br />

I EENDRING<br />

På bakggrunn<br />

av forsslag<br />

fra Bankl lovkommisjonen<br />

vedtok<br />

Stortingget<br />

i desember r 2012 endrin nger i lov omm<br />

foretaks‐<br />

pensjon som åpner for at fripolisseinnehaverenn<br />

selvkan velge å konvertere po olisen slik at ddet<br />

blir et proodukt<br />

med<br />

investerringsvalg.<br />

Loveen<br />

har ikke tråddt<br />

i kraft. Det eer<br />

usikkert<br />

hvor maange<br />

som faktis sk velger å kon nvertere til invvesterings‐<br />

valg. Veed<br />

utgangen avv<br />

2012 var liv vsforsikringsseelskapenes<br />

fripoliseeportefølje<br />

på om lag 160 mmrd.<br />

kroner ogg<br />

haddeen gjennommsnittlig<br />

renteggaranti<br />

på om lag 3,7 prosent.<br />

Dersom Banklovkommmisjonens<br />

forslagtilnytjeenestepen‐<br />

sjonslovv<br />

blir vedtatt, vvil<br />

dettefornyy pensjonsoppptjening<br />

og<br />

framtidiige<br />

pensjonsbe evis, somerstaatter fripoliserr,<br />

medføre<br />

vesentligge<br />

endringer i risiko‐ og koostnadsfordelinng<br />

mellom<br />

pensjonsforvalter,<br />

arb beidsgiver og arbeidstaker. Endelav risikoenn<br />

somtradisjon nelt har liggett<br />

i forsikringssselskapene<br />

og hos arbeidsgiverr,<br />

flyttes over<br />

til medlemmmene<br />

av<br />

pensjonsordningene.<br />

DDette<br />

er en utvvikling<br />

en ogsåå<br />

har sett i<br />

FINANSTILSSYNET<br />

FINANSIELT UTSYN <strong>2013</strong><br />

83