Finansielt Utsyn 2013 - Finanstilsynet

Finansielt Utsyn 2013 - Finanstilsynet

Finansielt Utsyn 2013 - Finanstilsynet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

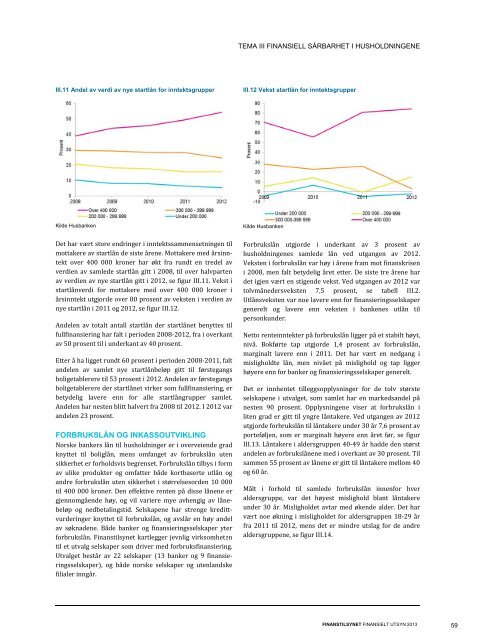

III. 11 Andel av veerdi<br />

av nye startlån<br />

for inntekktsgrupper<br />

Kildde<br />

Husbanken<br />

De et har vært stoore<br />

endringer i inntektssammmensetningen<br />

til<br />

mo ottakere av staartlån<br />

de siste årene. Mottakkere<br />

med årsinnn‐<br />

tek kt over 400 0000<br />

kroner haar<br />

økt fra runndt<br />

en tredel av<br />

ve erdien av samllede<br />

startlån gitt g i 2008, til over halvparte en<br />

av v verdienavnyye startlån gittt<br />

i 2012, se figur<br />

III.11. Veksst<br />

i<br />

sta artlånverdi for<br />

mottakere med m over 400<br />

000 kronerr<br />

i<br />

årsinntekt<br />

utgjorde<br />

over 80 prrosent<br />

av vekssten<br />

i verdien av<br />

ny ye startlån i 2011<br />

og 2012, see<br />

figur III.12.<br />

An ndelen av totaalt<br />

antall startllån<br />

der startlåånet<br />

benyttes til<br />

fulllfinansiering<br />

hhar<br />

falt i perioden<br />

2008‐20112,<br />

fra i overka ant<br />

av v 50 prosent till<br />

i underkant avv<br />

40 prosent.<br />

Etter<br />

å ha ligget rundt 60 prossent<br />

i periodenn<br />

2008‐2011, faalt<br />

an ndelen av sammlet<br />

nye starttlånbeløp<br />

gitt til førsteganngs<br />

bo oligetablerere ttil<br />

53 prosent i 2012. Andelen<br />

av førsteganngs<br />

bo oligetablerere dder<br />

startlånet virker som fulllfinansiering,<br />

er<br />

be etydelig laverre<br />

enn for aalle<br />

startlånggrupper<br />

samlet.<br />

An ndelen har nesten<br />

blitt halver rt fra 2008 til 22012.<br />

I 2012 var v<br />

an ndelen 23 prosent.<br />

FO ORBRUKSLLÅN<br />

OG INKA ASSOUTVIKKLING<br />

No orske bankers lån til husholdningereri<br />

ovverveiende<br />

gra ad<br />

knnyttet<br />

til boligglån,<br />

mens ommfanget<br />

av foorbrukslån<br />

uten<br />

sik kkerhet er forhholdsvis<br />

begrenset.<br />

Forbruksslån<br />

tilbys i forrm<br />

av v ulikeprodukkter og omfattter<br />

både kortbbaserte<br />

utlån og<br />

an ndre forbrukslåån<br />

uten sikkerrhet<br />

i størrelsesorden<br />

10 00 00<br />

til 400 000 kronner.<br />

Den effekttive<br />

renten påå<br />

disselåneneer gje ennomgående høy, og vil vaariere<br />

mye avvhengig<br />

av lån ne‐<br />

be eløp og nedbeetalingstid.<br />

Sellskapene<br />

har strenge kredittt‐<br />

vu urderinger knyyttet<br />

til forbru ukslån, og avslår<br />

en høy anddel<br />

av v søknadene. BBåde<br />

banker og o finansieringgsselskaper<br />

ytter<br />

for rbrukslån. <strong>Finanstilsynet</strong><br />

ka artlegger jevnliig<br />

virksomheten<br />

til et utvalg selskkaper<br />

som driiver<br />

med forbrruksfinansierin<br />

ng.<br />

Ut tvalget består av 22 selskapper<br />

13 bankeer<br />

og 9 finansiie‐<br />

rin ngsselskaper, og både norsske<br />

selskaper og utenlandske<br />

fili ialer inngår.<br />

TEMA III FINANSIELL SÅRBARHETT<br />

I HUSHOLDNINGENE<br />

III.12 Vekkst<br />

startlån forr<br />

inntektsgruppper<br />

Kilde Husbbanken<br />

Forbrukkslån<br />

utgjorde<br />

i underkaant<br />

av 3 prrosent<br />

av<br />

husholddningenes<br />

sammlede<br />

lån veed<br />

utgangen av 2012.<br />

Veksten i forbrukslånvar<br />

høy i åren ne fram mot finnanskrisen<br />

i 2008, mmen<br />

falt betyd delig året etter.<br />

De siste tre årene har<br />

det igjenn<br />

vært en stigeende<br />

vekst. Veed<br />

utgangen avv<br />

2012 var<br />

tolvmånnedersveksten<br />

7,5 prose ent, se tabbell<br />

III.2.<br />

Utlånsveeksten<br />

var noe e lavere enn fo or finansieringsselskaper<br />

genereltt<br />

og lavere enn veksten i bankenes utlån til<br />

personkkunder.<br />

Netto reenteinntekter<br />

ppå<br />

forbrukslånn<br />

ligger på et sttabilt<br />

høyt,<br />

nivå. Bookførte<br />

tap uutgjorde<br />

1,4 prosent p av foorbrukslån,<br />

marginaalt<br />

lavere enn i 2011. Det har vært en nedgang i<br />

mislighooldte<br />

lån, men n nivåetpåmislighold m og tap ligger<br />

høyere eenn<br />

for banker r og finansierinngsselskaper<br />

generelt.<br />

Det er innhentet tilleeggsopplysnin<br />

nger for de toolv<br />

største<br />

selskapeene<br />

i utvalget, somsamlethhar en markeddsandel<br />

på<br />

nesten 90 prosent. Opplysningene<br />

O<br />

e viseratforbbrukslån i<br />

liten graad<br />

er gitt til yn ngre låntakeree.<br />

Ved utgangeen<br />

av 2012<br />

utgjordee<br />

forbrukslån ttil<br />

låntakere un nder 30 år 7,6 prosent av<br />

porteføljen,<br />

somermarginalt m høyere<br />

enn året føør,<br />

se figur<br />

III.13. Lååntakere<br />

i aldeersgruppen<br />

40 0‐49 år hadde den størst<br />

andelen av forbrukslånene<br />

med i overkant<br />

av 30 pprosent.<br />

Til<br />

sammenn<br />

55 prosent avv<br />

lånene er gittt<br />

til låntakere mmellom<br />

40<br />

og 60 årr.<br />

Målt i forhold til samlede s forbbrukslån<br />

innenfor<br />

hver<br />

aldersgrruppe,<br />

var deet<br />

høyest misslighold<br />

blant låntakere<br />

under 30<br />

år. Mislighooldet<br />

avtarmedøkende aldeer.<br />

Det har<br />

vært noe<br />

økning i missligholdet<br />

for aldersgruppenn<br />

18‐29 år<br />

fra 20111<br />

til2012, meens<br />

det er min ndre utslag forr<br />

de andre<br />

aldersgrruppene,<br />

se figgur<br />

III.14.<br />

FINANSTILSSYNET<br />

FINANSIELT UTSYN <strong>2013</strong><br />

59