Finansielt Utsyn 2013 - Finanstilsynet

Finansielt Utsyn 2013 - Finanstilsynet

Finansielt Utsyn 2013 - Finanstilsynet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

74<br />

TEMA V SSTRUKTURE<br />

EN I KREDITTMARKEDET<br />

OOG<br />

INTERNAASJONALE<br />

RE EFORMER<br />

V.11 Konssentrasjon<br />

målt<br />

med tre/fem sstørste<br />

på innsskudd*<br />

*Inkludert uttenlandske<br />

filialer i Norge. Kilde: Finnanstilsynet<br />

V.12 Utlånn<br />

Morbanktall fram til 2008, bannkkonsern<br />

deretteer.<br />

Kilde: Finanstilssynet<br />

V.13 Innskkudd<br />

Ikke inkludeert<br />

utlån i felleseidee<br />

boligkredittforetaak.<br />

Kilde: Finanstiilsynet<br />

FINANSTILSSYNET<br />

FINANSIELT T UTSYN <strong>2013</strong><br />

norske<br />

bankmaarkedet<br />

er pre eget av stor ggjennomsiktighhet,<br />

hvilkethar<br />

betyydning<br />

for kon nkurransen. Baankprodukter<br />

eer<br />

i<br />

sttor<br />

grad homoogene,<br />

spesieltt<br />

i personkunddemarkedet,<br />

men m<br />

også<br />

i deler av bbedriftsmarkeddet.<br />

NNORSKE<br />

BANNKERS<br />

INNTEEKTSSTRUKTTUR<br />

For<br />

norske bannker<br />

er utlån til og innskuddd<br />

fra kunder de<br />

viiktigste<br />

delenee<br />

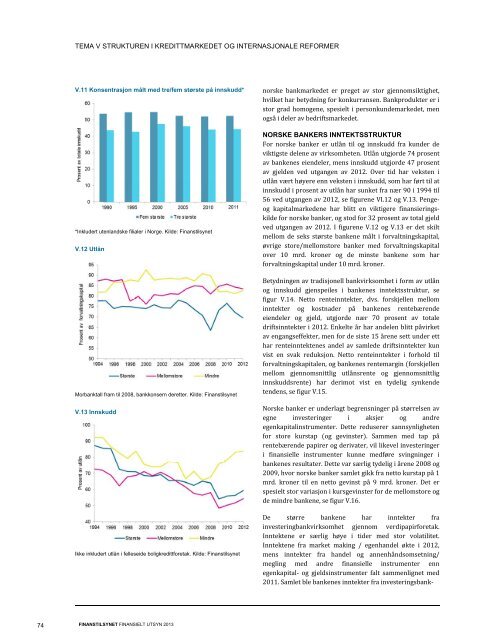

av virksomhe eten. Utlån utggjorde<br />

74 prosent<br />

avv<br />

bankeneseie endeler, mens innskudd utggjorde<br />

47 prosent<br />

avv<br />

gjelden ved utgangenav2012. Over ttid<br />

harveksteeni utlån<br />

vært høyeere<br />

enn veksten<br />

i innskudd, ssom<br />

har ført til<br />

at<br />

innnskudd<br />

i prossent<br />

av utlån hhar<br />

sunket fra nær 90 i 19944<br />

til<br />

56<br />

ved utgangeen<br />

av 2012, se figurene VI.122<br />

og V.13. Pen nge‐<br />

og<br />

kapitalmarkkedene<br />

har bl litt en viktigeere<br />

finansierinngs‐<br />

kilde<br />

for norskee<br />

banker, og st tod for 32 prossent<br />

av total gjeld<br />

veed<br />

utgangen av a 2012. I figuurene<br />

V.12 og V.13 er det sk kilt<br />

mmellom<br />

de sekss<br />

største bankkene<br />

målti forrvaltningskapiital,<br />

øvvrige<br />

store/m mellomstore baanker<br />

med foorvaltningskapital<br />

ovver<br />

10 mrd. kroner og dde<br />

minste baankene<br />

som hhar<br />

foorvaltningskappital<br />

under 10 mrd. m kroner.<br />

Betydningen<br />

avv<br />

tradisjonellbbankvirksomheet i form av ut tlån<br />

og<br />

innskudd ggjenspeiles<br />

i bbankenes<br />

innttektsstruktur,<br />

se<br />

figur<br />

V.14. Nettto<br />

renteinnte ekter, dvs. forrskjellen<br />

mellom<br />

innntekter<br />

og kostnader på bankeness<br />

rentebærennde<br />

eiiendeler<br />

og gjeld, g utgjorde<br />

nær 70 prrosent<br />

av tottale<br />

driftsinntekter<br />

i 2012. Enkelt te år har andeelen<br />

blitt påvirket<br />

avv<br />

engangseffek kter, men for dde<br />

siste 15 åreene<br />

sett under ett<br />

har<br />

renteinntekktenes<br />

andel av a samlede driftsinntekter<br />

kkun<br />

viist<br />

en svak reeduksjon.<br />

Nett to renteinntekkter<br />

i forhold til<br />

foorvaltningskappitalen,<br />

og bankenes<br />

rentemaargin<br />

forskjelllen<br />

mmellom<br />

gjennoomsnittlig<br />

utllånsrente<br />

og gjennomsnittlig<br />

innnskuddsrente<br />

e har derimmot<br />

vist en tyydelig<br />

synkennde<br />

teendens,<br />

se figuur<br />

V.15.<br />

NNorske<br />

banker er underlagt begrensninger<br />

b<br />

r på størrelsenn<br />

av<br />

eggne<br />

invessteringer<br />

i aksjer og anddre<br />

eggenkapitalinst<br />

trumenter. Det tte reduserer sannsynlighetten<br />

foor<br />

store kursstap<br />

og gevin nster. Sammmen<br />

med tap på<br />

reentebærende<br />

ppapirer<br />

og derrivater,<br />

vil likeevel<br />

investeringger<br />

i finansielle in nstrumenter kkunne<br />

medførre<br />

svingninger<br />

i<br />

bankenes<br />

result tater. Dette var<br />

særlig tydeligg<br />

i årene 20088<br />

og<br />

2009,<br />

hvor norsske<br />

banker sammlet<br />

gikk fra netto<br />

kurstap ppå<br />

1<br />

mmrd.<br />

kroner til l en netto gev vinst på 9 mrdd.<br />

kroner. Det t er<br />

sppesielt<br />

stor var riasjon i kursg gevinster for dee<br />

mellomstore e og<br />

de<br />

mindre bankkene,<br />

se figur VV.16.<br />

DDe<br />

større bankene har iinntekter<br />

fra<br />

innvesteringbankkvirksomhet<br />

gjennom vverdipapirforettak.<br />

Innntektene<br />

er særlig høye i tider med stor volatilitet.<br />

Innntektene<br />

fra market makin ng / egenhanndel<br />

øktei2012, mmens<br />

inntekte er fra handeel<br />

og annenhhåndsomsetnin<br />

ng/<br />

mmegling<br />

med andre finnansielle<br />

instrumenter<br />

eenn<br />

eggenkapital‐<br />

og g gjeldsinstrummenter<br />

falt sammmenlignet<br />

med m<br />

2011.<br />

Samlet blle<br />

bankenes inn ntekter fra invvesteringsbankk‐