Finansielt Utsyn 2013 - Finanstilsynet

Finansielt Utsyn 2013 - Finanstilsynet

Finansielt Utsyn 2013 - Finanstilsynet

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

46<br />

TEMA II VVERDIPAPIRMMARKEDENEE<br />

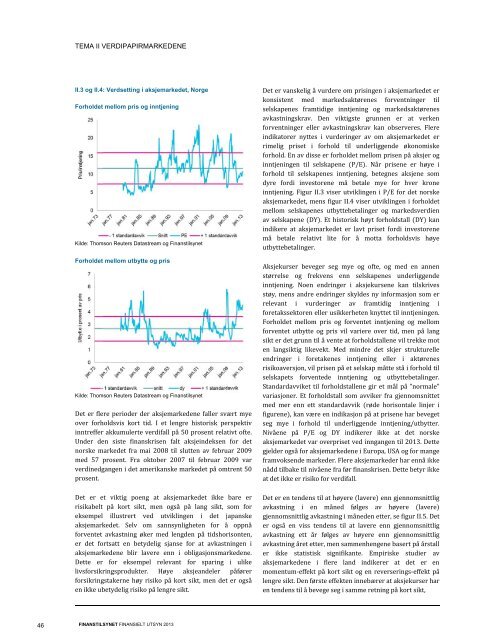

II.3 og II.4:<br />

Verdsetting i aksjemarkedeet,<br />

Norge<br />

Forholdett<br />

mellom pris oog<br />

inntjening<br />

Kilde: Thommson<br />

Reuters Data astream og Finansstilsynet<br />

Forholdett<br />

mellom utbytt te og pris<br />

Kilde: Thommson<br />

Reuters Data astream og Finansstilsynet<br />

Det er fleere<br />

perioder der<br />

aksjemarkeedene<br />

faller svvært<br />

mye<br />

over forhholdsvis<br />

kort ttid.<br />

I et lengrre<br />

historisk pe erspektiv<br />

inntrefferr<br />

akkumulerte verdifall på 50<br />

prosent rela ativt ofte.<br />

Under deen<br />

siste finan nskrisen falt aaksjeindeksen<br />

fordet norske mmarkedet<br />

fra mai m 2008 til sluutten<br />

av februuar<br />

2009<br />

med 57 pprosent.<br />

Fra oktober o 20077<br />

tilfebruar2009 2 var<br />

verdinedggangen<br />

i det am merikanske markedet<br />

på om mtrent 50<br />

prosent.<br />

Det er eet<br />

viktig poen ng at aksjemaarkedet<br />

ikke bare er<br />

risikabelt på kort siktt,<br />

men også ppå<br />

lang sikt, som for<br />

eksempel illustrert vved<br />

utviklinggen<br />

i det japanske<br />

aksjemarkkedet.<br />

Selv om o sannsynliigheten<br />

for å oppnå<br />

forventet avkastning økker<br />

med lengdden<br />

på tidshorisonten,<br />

erdetfoortsatt en betyydelig<br />

sjanse for at avkasttningen<br />

i<br />

aksjemarkkedene<br />

blir laavere<br />

enn i oobligasjonsmaarkedene.<br />

Dette er for eksemppel<br />

relevant for sparing i ulike<br />

livsforsikrringsprodukteer.<br />

Høye aaksjeandeler<br />

påfører<br />

forsikringgstakerne<br />

høy risiko på kortt<br />

sikt, mendett er også<br />

en ikke ubbetydelig<br />

risikoo<br />

på lengre sikkt.<br />

FINANSTILSSYNET<br />

FINANSIELT T UTSYN <strong>2013</strong><br />

DDet<br />

er vanskeligg<br />

å vurdereomm prisingeniaaksjemarkedet t er<br />

konsistent<br />

me ed markedsaaktørenes<br />

foorventninger<br />

til<br />

seelskapenes<br />

frramtidige<br />

innttjening<br />

og mmarkedsaktørennes<br />

avvkastningskravv.<br />

Den viktigste<br />

grunnenn<br />

er at verkken<br />

foorventninger<br />

eeller<br />

avkastnin ngskrav kan oobserveres.<br />

Flere<br />

inndikatorer<br />

nytttes<br />

i vurderinnger<br />

av om aaksjemarkedet<br />

er<br />

riimelig<br />

priset i forhold ti il underliggennde<br />

økonomisske<br />

foorhold.<br />

En av ddisse<br />

er forholdet<br />

mellom prrisen<br />

på aksjerr<br />

og<br />

innntjeningen<br />

til<br />

selskapene P/E. Når prrisene<br />

er høyye<br />

i<br />

foorhold<br />

til selsskapenes<br />

innttjening,<br />

betegnnes<br />

aksjenesom dyre<br />

fordi invvestorene<br />

må betale mye for hver kroone<br />

innntjening.<br />

Figu ur II.3 viser uttviklingen<br />

i P/ /E for det norsske<br />

akksjemarkedet,<br />

mensfigurII.4viserutvikllingen i forholdet<br />

mmellom<br />

selskap penes utbytteb betalinger og markedsverd dien<br />

avv<br />

selskapene DY.<br />

Et histor risk høyt forhooldstall<br />

DY kkan<br />

inndikere<br />

at aks sjemarkedet er<br />

lavtprisetffordi investore ene<br />

mmå<br />

betale rellativt<br />

lite forr<br />

å motta fforholdsvis<br />

hø øye<br />

utbyttebetalingger.<br />

AAksjekurser<br />

beeveger<br />

seg my ye ogofte, ogg<br />

medenannnen sttørrelse<br />

og frekvens ennn<br />

selskapeness<br />

underliggennde<br />

innntjening.<br />

Noe en endringer i aksjekursenne<br />

kan tilskriv ves<br />

sttøy,<br />

mens and dre endringer skyldes s ny infoormasjon<br />

somm<br />

er<br />

reelevant<br />

i vurderinger<br />

v<br />

av framtidigg<br />

inntjening i<br />

fooretakssektore<br />

en eller usikkeerheten<br />

knyttett<br />

til inntjening gen.<br />

Forholdet<br />

mellom<br />

pris og foorventet<br />

inntjeening<br />

og mellom<br />

foorventet<br />

utbyttte<br />

og pris vil variere over tid, menpåla ang<br />

siikt<br />

er det grunnn<br />

til å vente att<br />

forholdstallene<br />

vil trekke mmot<br />

enn<br />

langsiktigli ikevekt. Med mindre det sskjer<br />

struktureelle<br />

enndringer<br />

i fforetakenes<br />

iinntjening<br />

elller<br />

i aktørennes<br />

riisikoaversjon,<br />

vil prisen på eet<br />

selskap måttte<br />

stå i forholdd<br />

til<br />

seelskapets<br />

forrventede<br />

innttjening<br />

og uutbyttebetalingger.<br />

Sttandardavvikeet<br />

til forholdsttallenegiret<br />

mmål<br />

på ”normaale”<br />

vaariasjoner.<br />

Et forholdstall som<br />

avviker fra<br />

gjennomsnitttet<br />

mmed<br />

mer enn ett standardavvvik<br />

røde hoorisontale<br />

linjeer<br />

i<br />

figurene,<br />

kan vvære<br />

en indikaasjon<br />

på at prisene<br />

har beveeget<br />

seeg<br />

mye i forhhold<br />

til unde erliggende innntjening/utbyttter.<br />

NNivåene<br />

på P/E<br />

og DY inndikerer<br />

ikkee<br />

atdetnorsske akksjemarkedet<br />

var overprisett<br />

ved inngangeen<br />

til <strong>2013</strong>. De ette<br />

gjjelder<br />

også for r aksjemarkedeene<br />

i Europa, UUSA<br />

og for man nge<br />

frramvoksende<br />

markeder. m Flerre<br />

aksjemarkedder<br />

har ennå ik kke<br />

nådd<br />

tilbake til nivåene fra før<br />

finanskrisen.<br />

Dette betyr ik kke<br />

att<br />

det ikke er risiko<br />

for verdiffall.<br />

DDet<br />

er en tendeens<br />

til at høyerre<br />

lavere ennn<br />

gjennomsnittlig<br />

avvkastning<br />

i en måned følges av hhøyere<br />

laveere<br />

gjjennomsnittligg<br />

avkastning i måneden m etterr,<br />

se figur II.5. DDet<br />

err<br />

ogsåenvisstendens til at lavere ennn<br />

gjennomsnittlig<br />

avvkastning<br />

ett år følges avv<br />

høyere enn gjennomsnittlig<br />

avvkastning<br />

årett<br />

etter, men sam mmenhengenee<br />

basert på årstall<br />

err<br />

ikke statis stisk signifik kante. Empiriske<br />

studier av<br />

akksjemarkedene<br />

i flere land<br />

indikerer at det er en<br />

mmomentum‐effeekt<br />

på kort sikkt<br />

og en reverrserings‐effekt<br />

på<br />

leengre<br />

sikt. Denn<br />

første effekteen<br />

innebærer aat<br />

aksjekurser hhar<br />

enn<br />

tendens til å bevege seg i samme<br />

retning på kort sikt,