ASKON EKONOMİ RAPORLARI: 14 KÜRESEL KRİZDEN KIRILGAN ...

ASKON EKONOMİ RAPORLARI: 14 KÜRESEL KRİZDEN KIRILGAN ...

ASKON EKONOMİ RAPORLARI: 14 KÜRESEL KRİZDEN KIRILGAN ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

24<br />

olacaktır. Ülke tahvillerinin getirileri Mart 2009’da tavan yaptığı döneme göre oldukça düşük olmakla birlikte<br />

finansal krizin başladığı döneme göre de oldukça yüksek seyretmektedir.<br />

Özel yatırımların dışlanması (crowding out), devlet tahvilleri üzerindeki yüksek faiz oranları ve<br />

kamu sektörü borçları bir kar topu etkisi ile daha da büyüyebilir. Yüksek borç düzeyleri, hükümetin finansal<br />

piyasalardaki dalgalanmaları finanse ederken yaşayacağı bir kırılganlık noktası olarak da ortaya çıkmaktadır.<br />

Hükümetlerin maliye politikaları uygulamalarına ilişkin orta vadeli planlarını şimdiden açıklamaları ve bu<br />

anlamda piyasa beklentilerini yönledirmeleri de uygun bir adım olacaktır. Kamusal politikaların harcamalar<br />

yönününden önemli bir şekilde ele alınmasında fayda bulunmaktadır. Ampirik analizler, bütçelerdeki<br />

sağlamlaşmanın vergi artışları ile harcama kesintileri karşılaştırıldığında harcama kesintileri ile daha<br />

etkin sağlandığını göstermektedir. Birçok ülke açısından emeklilik ve sağlık ödemeleri sürdürülebilir bir kamu<br />

finansmanı için önemli bir gösterge olacaktır.<br />

Ülkelerin mali politikalar açısından ortaya koyacağı planların da spesifik olması gerekmektedir. Birçok OECD<br />

ülkesi bu orta vadeli planları ifade etmekle birlikte 2011 yılına kadar bütçe açıklarının GSMH’nın yüzde<br />

3’ü kadar açık vereceğini de planlara dahil etmişlerdir, bununla birlikte bazı ülkeler henüz bir plan bile<br />

belirlememiştir.<br />

Küresel düzeyde bakıldığında, durgunluk öncesinde bile birçok ülkenin önemli yapısal değişikliklere ihtiyaç<br />

duyduğu görülmektedir. Küresel kriz ve resesyon bu değişiklik ihtiyacını hem hızlandırmış hem de ölçeğini<br />

büyütmüştür. OECD tahminlerine göre krizin sermaye yoğunluğu ve yapısal işsizlik üzerine olan etkileri ortalama<br />

yüzde 3.5 civarında olmuştur. Ancak, bu kriz yaşanmamış bile olsa OECD çapındaki potansiyel büyüme oranlarının<br />

yine de yüzde 2 düzeylerine düşmesi beklenmekte idi.<br />

TÜRKİYE <strong>EKONOMİ</strong>Sİ 2010<br />

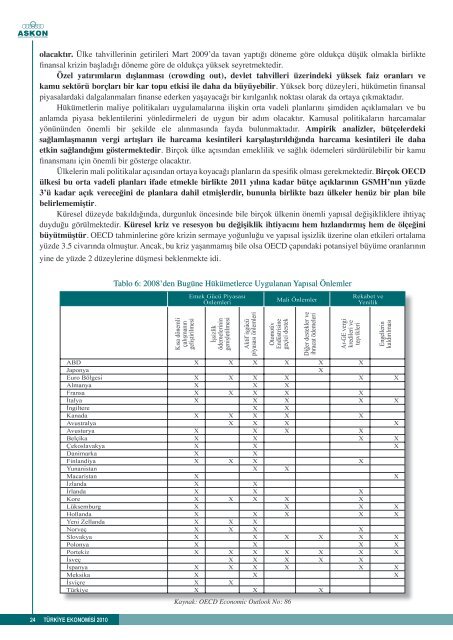

Tablo 6: 2008’den Bugüne Hükümetlerce Uygulanan Yapısal Önlemler<br />

Kaynak: OECD Economic Outlook No: 86