×

Your ePaper is waiting for publication!

By publishing your document, the content will be optimally indexed by Google via AI and sorted into the right category for over 500 million ePaper readers on YUMPU.

This will ensure high visibility and many readers!

PUBLISH DOCUMENT

No, I renounce more range.

You can find your publication here:

Share your interactive ePaper on all platforms and on your website with our embed function

⬤

⬤

Full page print

Full page print

Full page print

SHOW MORE

SHOW LESS

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

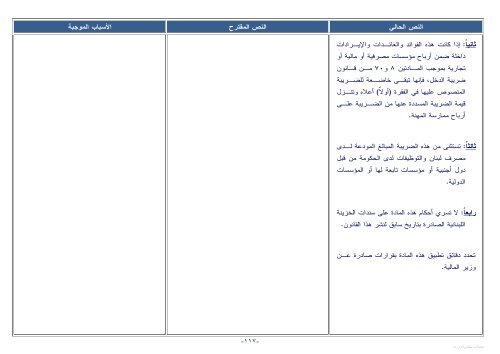

ثاني ًا ً:<br />

النص الحالي<br />

إذا كانت هذه الفوائد والعائدات والإيرادات<br />

داخلة ضمن أرباح مؤسسات مصرفية أو مالية أو<br />

تجارية بموجب المادتين<br />

النص المقترح<br />

الأسباب الموجبة<br />

و٧٠ ٨<br />

من قانون<br />

ضريبة الدخل، فإنها تبقى خاضعة للضريبة<br />

المنصوص عليها في الفقرة<br />

(أو ًلا ً) أعلاه وتنزل<br />

قيمة الضريبة المسددة عنها من الضريبة على<br />

أرباح ممارسة المهنة.<br />

ثالث ًا ً:<br />

تستثنى من هذه الضريبة المبالغ المودعة لدى<br />

مصرف لبنان والتوظيفات لدى الحكومة من قبل<br />

دول أجنبية أو مؤسسات تابعة لها أو المؤسسات<br />

الدولية.<br />

رابع ًا ً:<br />

لا تسري أحكام هذه المادة<br />

على سندات الخزينة<br />

اللبنانية الصادرة بتاريخ سابق لنشر هذا القانون.<br />

تحدد دقائق تطبيق هذه المادة بقرارات صادرة عن<br />

وزير المالية.<br />

-١١٧-<br />

تعديلات مجلس الوزراء

ثاني ًا ً: النص الحالي إذا كانت هذه الفوائد والعائدات والإيرادات داخلة ضمن أرباح مؤسسات مصرفية أو مالية أو تجارية بموجب المادتين النص المقترح الأسباب الموجبة و٧٠ ٨ من قانون ضريبة الدخل، فإنها تبقى خاضعة للضريبة المنصوص عليها في الفقرة (أو ًلا ً) أعلاه وتنزل قيمة الضريبة المسددة عنها من الضريبة على أرباح ممارسة المهنة. ثالث ًا ً: تستثنى من هذه الضريبة المبالغ المودعة لدى مصرف لبنان والتوظيفات لدى الحكومة من قبل دول أجنبية أو مؤسسات تابعة لها أو المؤسسات الدولية. رابع ًا ً: لا تسري أحكام هذه المادة على سندات الخزينة اللبنانية الصادرة بتاريخ سابق لنشر هذا القانون. تحدد دقائق تطبيق هذه المادة بقرارات صادرة عن وزير المالية. -١١٧- تعديلات مجلس الوزراء

الأسباب الموجبة ٢٠١٠ موازنة العام للتعديلات المقترحة في النصوص القانونية لمشروع النص الحالي النص المقترح الأسباب الموجبة المادة السادسة إلغاء الأحكام المتعلقة بوقف والثمانون: ضريبة الأملاك المبنية من جراء الشغور خلافا ً ً لأي نص آخر، تلغى الأحكام المتعلقة بوقف إيرادات الأبنية أو أجزاء الأبنية من جراء الشغور وتخضع هذه الأبنية وأجزاؤها لضريبة الأملاك المبنية ابتداء من العام الذي يلي سنة إقرار الموازنة بما أن هدف الحكومة الحالية هو تشجيع مالكي العقارات على تأجيرها أو بيعها مما يساهم في حل مشكلة المواطنين في إيجاد أماكن لاستئجارها أو للشراء لغايات السكن أو غير السكن، وبما أن فرض ضريبة على الأبنية الشاغرة يساهم في تعزيز هذا الاتجاه من جهة ويعزز إيرادات الخزينة من جهة ثانية، . تحدد دقائق تطبيق هذه المادة بقرار يصدر عن وزير المالية. لذلك، نقترح إلغاء الأحكام المتعلقة بوقف ضريبة الأملاك المبنية من جراء الشغور، على أن تحدد دقائق تطبيق هذه المادة بقرار يصدر عن وزير المالية. -١١٨- تعديلات مجلس الوزراء

Page 2: 3 4-85 86 .........................

Page 5 and 6: ١٢ نيسان ٢٠١٠ مشروع

Page 7 and 8: ١٢ نيسان ٢٠١٠ مشروع

Page 9 and 10: ١٢ نيسان ٢٠١٠ مشروع

Page 11 and 12: ١٢ نيسان ٢٠١٠ مشروع

Page 13 and 14: ١٢ نيسان ٢٠١٠ مشروع

Page 15 and 16: ١٢ نيسان ٢٠١٠ مشروع

Page 17 and 18: ١٢ نيسان ٢٠١٠ مشروع

Page 19 and 20: ١٢ نيسان ٢٠١٠ مشروع

Page 21 and 22: ١٢ نيسان ٢٠١٠ مشروع

Page 23 and 24: ١٢ نيسان ٢٠١٠ مشروع

Page 25 and 26: ل( ١٢ نيسان ٢٠١٠ م

Page 27 and 28: ١٢ نيسان ٢٠١٠ مشروع

Page 29 and 30: ١٢ نيسان ٢٠١٠ مشروع

Page 31 and 32: ١٢ نيسان ٢٠١٠ مشروع

Page 33 and 34: ١٢ نيسان ٢٠١٠ مشروع

Page 35 and 36: ١٢ نيسان ٢٠١٠ مشروع

Page 37 and 38: ١٢ نيسان ٢٠١٠ مشروع

Page 39 and 40: ١٢ نيسان ٢٠١٠ مشروع

Page 41 and 42: ١٢ نيسان ٢٠١٠ مشروع

Page 43 and 44: ل/ ل/ ل/ ل/ ١٢ ن

Page 45 and 46: ١٢ نيسان ٢٠١٠ مشروع

Page 47 and 48: ١٢ نيسان ٢٠١٠ مشروع

Page 49 and 50: ١٢ نيسان ٢٠١٠ مشروع

Page 51 and 52: ١٢ نيسان ٢٠١٠ مشروع

Page 53 and 54: ١٢ نيسان ٢٠١٠ مشروع

Page 55 and 56: ١٢ نيسان ٢٠١٠ مشروع

Page 57 and 58: ١٢ نيسان ٢٠١٠ مشروع

Page 59 and 60: ١٢ نيسان ٢٠١٠ مشروع

Page 61 and 62: ١٢ نيسان ٢٠١٠ مشروع

Page 63 and 64: ١٢ نيسان ٢٠١٠ مشروع

Page 65 and 66: ١٢ نيسان ٢٠١٠ مشروع

Page 67 and 68: ١٢ نيسان ٢٠١٠ مشروع

Page 69 and 70: ١٢ نيسان ٢٠١٠ مشروع

Page 71 and 72: ١٢ نيسان ٢٠١٠ مشروع

Page 73 and 74: ١٢ نيسان ٢٠١٠ مشروع

Page 75 and 76: ١٢ نيسان ٢٠١٠ مشروع

Page 77 and 78: ١٢ نيسان ٢٠١٠ مشروع

Page 79 and 80: ١٢ نيسان ٢٠١٠ مشروع

Page 81 and 82: ١٢ نيسان ٢٠١٠ مشروع

Page 83 and 84: ١٢ نيسان ٢٠١٠ مشروع

Page 85: ١٢ نيسان ٢٠١٠ مشروع

Page 88 and 89: جدول رقم ) ٣ ( جدول ا

Page 90 and 91: جدول رقم ) ٥ ( جدول ا

Page 92 and 93: جدول رقم ) ٧ ( جدول ا

Page 94 and 95: مقارنة إجمالي الا

Page 96 and 97: محصل ٢٠٠٩ البند الف

Page 98 and 99: محصل ٢٠٠٩ البند الف

Page 100 and 101: مقارنة الايرادات و

Page 102 and 103: واردات الموازنات ا

Page 104 and 105: واردات الموازنات ا

Page 106 and 107: الأسباب الموجبة ٢

Page 108 and 109: النص الحالي النص ال

Page 110 and 111: النص الحالي النص ال

Page 112 and 113: األسباب الموجبة ٢٠

Page 114 and 115: الأسباب الموجبة ٢

Page 116 and 117: الأسباب الموجبة ٢

Page 118 and 119: الأسباب الموجبة ٢

Page 120 and 121: النص المقترح الأس

Page 122 and 123: الأسباب الموجبة ٢

Page 124 and 125: الأسباب الموجبة ٢

Page 126 and 127: الأسباب الموجبة ٢

Page 128 and 129: الأسباب الموجبة ٢

Page 130 and 131: النص الحالي النص ال

Page 132 and 133: النص الحالي النص ال

Page 134 and 135: النص الحالي النص ال

Page 136 and 137: الأسباب الموجبة ٢

Page 138 and 139: الأسباب الموجبة ٢

Page 140 and 141: النص الحالي النص ال

Page 142 and 143: النص الحالي النص ال

Page 144 and 145: الأسباب الموجبة ٢

Page 146 and 147: الأسباب الموجبة ٢

Page 148 and 149: الأسباب الموجبة ٢

Page 150 and 151: النص الحالي النص ال

Page 152 and 153: الأسباب الموجبة ٢

Page 154 and 155: النص الحالي النص ال

Page 156 and 157: النص الحالي النص ال

Page 158 and 159: الأسباب الموجبة ٢

Page 160 and 161: النص الحالي وإذا ل

Page 162 and 163: الأسباب الموجبة ٢

Page 164 and 165: الأسباب الموجبة ٢

Page 166 and 167: الأسباب الموجبة ٢

Page 168 and 169: الأسباب الموجبة ٢

Page 170 and 171: الأسباب الموجبة ٢

Page 172 and 173: الأسباب الموجبة ٢ Page 174 and 175: الأسباب الموجبة ٢ Page 176 and 177: النص الحالي النص ال Page 178 and 179: الأسباب الموجبة ٢ Page 180 and 181: الأسباب الموجبة ٢ Page 182 and 183: ل( الأسباب الموج Page 184 and 185: الأسباب الموجبة ٢ Page 186 and 187: الأسباب الموجبة ٢ Page 188 and 189: النص الحالي النص ال Page 190 and 191: الأسباب الموجبة ٢ Page 192 and 193: الأسباب الموجبة ٢ Page 194 and 195: الأسباب الموجبة ٢ Page 196 and 197: الأسباب الموجبة ٢ Page 198 and 199: الأسباب الموجبة ٢ Page 200 and 201: الأسباب الموجبة ٢ Page 202 and 203: النص الحالي النص ال Page 204 and 205: الأسباب الموجبة ٢ Page 206 and 207: الأسباب الموجبة ٢ Page 208 and 209: الأسباب الموجبة ٢ Page 210 and 211: الأسباب الموجبة ٢ Page 212 and 213: الأسباب الموجبة ٢ Page 214 and 215: الأسباب الموجبة ٢ Page 216 and 217: الأسباب الموجبة ٢ Page 218 and 219: الأسباب الموجبة ٢ Page 220 and 221: ة ب النص الحالي تحس Page 224 and 225: الأسباب الموجبة ٢ Page 226 and 227: النص الحالي الأسب Page 228 and 229: الأسباب الموجبة ٢ Page 230 and 231: الأسباب الموجبة ٢ Page 232 and 233: الأسباب الموجبة ٢ Page 234 and 235: الأسباب الموجبة ٢ Page 236 and 237: النص الحالي النص ال Page 238 and 239: النص الحالي النص ال Page 240 and 241: النص الحالي ولا يمك Page 242 and 243: النص الحالي ولا يمك Page 244 and 245: النص الحالي النص ال Page 246 and 247: الأسباب الموجبة ٢ Page 248 and 249: الأسباب الموجبة ٢ Page 250 and 251: الأسباب الموجبة ٢ Page 252 and 253: النص الحالي النص ال Page 254 and 255: الأسباب الموجبة ٢ Page 256 and 257: الأسباب الموجبة ٢ Page 258 and 259: الأسباب الموجبة ٢ Page 260 and 261: الأسباب الموجبة ٢ Page 262 and 263: النص الحالي النص ال Page 264 and 265: النص الحالي النص ال Page 266 and 267: الأسباب الموجبة ٢ Page 268 and 269: الأسباب الموجبة ٢ Page 270 and 271: النص الحالي الم دير Page 272 and 273: النص الحالي النص ال

Page 274 and 275: ؛ " الأسباب الموجب

Page 276 and 277: الأسباب الموجبة ٢

Page 278 and 279: الأسباب الموجبة ٢

Page 280 and 281: النص الحالي النص ال

Page 282 and 283: الأسباب الموجبة ٢

Page 284 and 285: الأسباب الموجبة ٢

Page 286 and 287: أضيفت إلى المادة

Page 288 and 289: الأسباب الموجبة ٢

Page 290 and 291: الأسباب الموجبة ٢

Page 292 and 293: الأسباب الموجبة ٢

Page 294: الأسباب الموجبة ٢

×

Inappropriate

Flag as Inappropriate

Cancel

×

Inappropriate

You have already flagged this document.

×

Mail this publication

Delete template?

Are you sure you want to delete your template?

×

DOWNLOAD ePAPER

This ePaper is currently not available for download.