Full page print

Full page print

Full page print

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

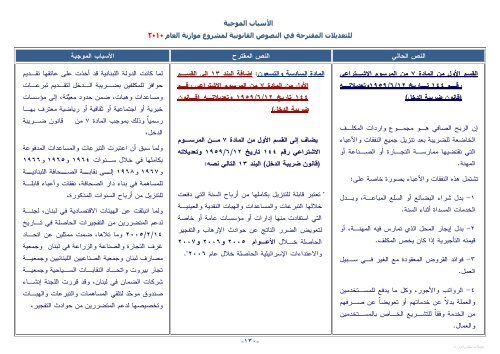

الأسباب الموجبة<br />

٢٠١٠<br />

للتعديلات المقترحة في النصوص القانونية لمشروع موازنة العام النص الحالي<br />

النص المقترح<br />

الأسباب الموجبة<br />

-١٣٠-<br />

القسم الأول من المادة<br />

تعديلات مجلس الوزراء<br />

٧<br />

تاريخ ١٢<br />

١٤٤<br />

رقم<br />

ضريبة الدخل)<br />

(قانون<br />

من المرسوم الاشتراعي<br />

١٩٥٩وتعديلاته ١٩٥٩/٦/١٢<br />

إن الربح الصافي هو مجموع واردات المكلف<br />

الخاضعة<br />

للضريبة بعد تنزيل جميع النفقات والأعباء<br />

التي تقتضيها ممارسة التجارة أو الصناعة أو<br />

المهنة.<br />

تشتمل هذه النفقات والأعباء بصورة خاصة على:<br />

-١<br />

بدل شراء البضائع أو السلع المباعة، وبدل<br />

الخدمات المسداة أثناء السنة.<br />

-٢<br />

بدل إيجار المحل الذي تمارس فيه المهنة، أو<br />

قيمته التأجيرية إذا كان يخص المكلف.<br />

-٣<br />

العمل.<br />

-٤<br />

فوائد القروض المعقودة مع الغير في سبيل<br />

الرواتب والأجور، وكل ما يدفع للمستخدمين<br />

عن خدماتهم أو تعويضا ً عن صرفهم<br />

والعملة بدلا ً<br />

للتشريع الخاص<br />

من الخدمة وفقا ً<br />

والعمال.<br />

بالمستخدمين<br />

١٣<br />

إضافة البند<br />

والتسعون:<br />

السادسة<br />

المادة<br />

الأول من المادة<br />

٧<br />

١٤٤<br />

تاريخ<br />

ضريبة الدخل)<br />

إلى القسم<br />

من المرسوم الاشتراعي رقم<br />

١٩٥٩/٦/١٢١٢<br />

يضاف إلى القسم الأول من المادة<br />

الاشتراعي رقم<br />

وتعديلاته<br />

٧<br />

١٤٤<br />

تاريخ<br />

١٩٥٩/٦/١٢١٢<br />

"<br />

التالي نصه:<br />

١٣<br />

البند<br />

ضريبة الدخل)<br />

(قانون<br />

(قانون<br />

من المرسوم<br />

وتعديلاته<br />

تعتبر قابلة للتنزيل بكاملها من أرباح السنة التي دفعت<br />

خلالها التبرعات والمساعدات والهبات النقدية والعينية<br />

التي استفادت منها إدارات أو مؤسسات عامة أو خاصة<br />

لتعويض الضرر الناتج عن حوادث الإرهاب والتفجير<br />

الحاصلة خلال<br />

الأعوام<br />

٢٠٠٥<br />

و٢٠٠٦<br />

والاعتداءات الإسرائيلية الحاصلة خلال عام<br />

و٢٠٠٧<br />

لما كانت الدولة اللبنانية قد أخذت على عاتقها تقديم<br />

حوافز للمكلفين بضريبة الدخل لتقديم تبرعات<br />

معينة، إلى مؤسسات<br />

ومساعدات وهبات، ضمن حدود<br />

خيرية أو اجتماعية أو ثقافية أو رياضية معترف بها<br />

وذلك بموجب المادة<br />

رسميا ً<br />

الدخل،<br />

من ٧<br />

قانون ضريبة<br />

ولما سبق أن اعتبرت التبرعات والمساعدات المدفوعة<br />

بكاملها في خلال سنوات<br />

١٩٦٤<br />

و١٩٦٥ و١٩٦٦<br />

و١٩٦٧ و١٩٦٨ إلى نقابة الصحافة اللبنانية<br />

للمساهمة في بناء دار الصحافة، نفقات وأعباء قابلة<br />

للتنزيل من أرباح السنوات المذكورة،<br />

ولما انبثقت عن الهيئات الاقتصادية في لبنان، لجنة<br />

لدعم المتضررين من التفجيرات الحاصلة في تاريخ<br />

٢٠٠٥/٢/١٤<br />

وما تلاها، ضمت ممثلين عن اتحاد<br />

غرف التجارة والصناعة والزراعة في لبنان وجمعية<br />

مصارف لبنان وجمعية الصناعيين اللبنانيين وجمعية<br />

تجار بيروت واتحاد النقابات السياحية وجمعية<br />

شركات الضمان في لبنان، وقد قررت اللجنة إنشاء<br />

موحد لتلقي المساهمات والتبرعات والهبات<br />

صندوق<br />

وتخصيصها لدعم المتضررين من حوادث التفجير،<br />

."٢٠٠٦