Empfehlungen zur Anwendung der GDPdU - DSAG

Empfehlungen zur Anwendung der GDPdU - DSAG

Empfehlungen zur Anwendung der GDPdU - DSAG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Seite 14<br />

3 Rechtlicher Rahmen<br />

3.1 GESETZLICHE RAHMENBEDINGUNGEN UND VERWALTUNGSAUFFASSUNG<br />

3.1.1 STEUERSENKUNGSGESETZ VOM 23.10.2000<br />

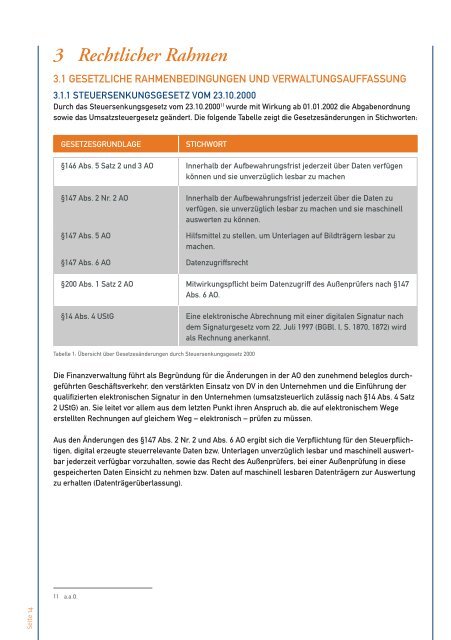

Durch das Steuersenkungsgesetz vom 23.10.2000 11 wurde mit Wirkung ab 01.01.2002 die Abgabenordnung<br />

sowie das Umsatzsteuergesetz geän<strong>der</strong>t. Die folgende Tabelle zeigt die Gesetzesän<strong>der</strong>ungen in Stichworten:<br />

GESETZESGRUNDLAGE STICHWORT<br />

§146 Abs. 5 Satz 2 und 3 AO Innerhalb <strong>der</strong> Aufbewahrungsfrist je<strong>der</strong>zeit über Daten verfügen<br />

können und sie unverzüglich lesbar zu machen<br />

§147 Abs. 2 Nr. 2 AO Innerhalb <strong>der</strong> Aufbewahrungsfrist je<strong>der</strong>zeit über die Daten zu<br />

verfügen, sie unverzüglich lesbar zu machen und sie maschinell<br />

auswerten zu können.<br />

§147 Abs. 5 AO Hilfsmittel zu stellen, um Unterlagen auf Bildträgern lesbar zu<br />

machen.<br />

§147 Abs. 6 AO Datenzugriffsrecht<br />

§ 200 Abs. 1 Satz 2 AO Mitwirkungspflicht beim Datenzugriff des Außenprüfers nach §147<br />

Abs. 6 AO.<br />

§14 Abs. 4 UStG Eine elektronische Abrechnung mit einer digitalen Signatur nach<br />

dem Signaturgesetz vom 22. Juli 1997 (BGBl. I, S. 1870, 1872) wird<br />

als Rechnung anerkannt.<br />

Tabelle 1: Übersicht über Gesetzesän<strong>der</strong>ungen durch Steuersenkungsgesetz 2000<br />

Die Finanzverwaltung führt als Begründung für die Än<strong>der</strong>ungen in <strong>der</strong> AO den zunehmend beleglos durchgeführten<br />

Geschäftsverkehr, den verstärkten Einsatz von DV in den Unternehmen und die Einführung <strong>der</strong><br />

qualifizierten elektronischen Signatur in den Unternehmen (umsatzsteuerlich zulässig nach §14 Abs. 4 Satz<br />

2 UStG) an. Sie leitet vor allem aus dem letzten Punkt ihren Anspruch ab, die auf elektronischem Wege<br />

erstellten Rechnungen auf gleichem Weg – elektronisch – prüfen zu müssen.<br />

Aus den Än<strong>der</strong>ungen des §147 Abs. 2 Nr. 2 und Abs. 6 AO ergibt sich die Verpflichtung für den Steuerpflichtigen,<br />

digital erzeugte steuerrelevante Daten bzw. Unterlagen unverzüglich lesbar und maschinell auswertbar<br />

je<strong>der</strong>zeit verfügbar vorzuhalten, sowie das Recht des Außenprüfers, bei einer Außenprüfung in diese<br />

gespeicherten Daten Einsicht zu nehmen bzw. Daten auf maschinell lesbaren Datenträgern <strong>zur</strong> Auswertung<br />

zu erhalten (Datenträgerüberlassung).<br />

11 a.a.O.