Empfehlungen zur Anwendung der GDPdU - DSAG

Empfehlungen zur Anwendung der GDPdU - DSAG

Empfehlungen zur Anwendung der GDPdU - DSAG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Hinweise <strong>zur</strong> Rolle für die Finanzbuchhaltung (FI):<br />

> ZUGRIFFSRECHTE FÜR DAS KASSENBUCH<br />

Sie sind nicht in <strong>der</strong> Menü- bzw. in <strong>der</strong> Berechtigungsrolle enthalten. Nach unserer Auffassung ist die<br />

Kassenbuchhaltung ein Nebenbuch des Sachkontos „Kasse“. Das System bucht 1:1 alle Kassenvorgänge,<br />

die im Kassenbuch erfasst werden, als Beleg auf dem Kasse-Konto in <strong>der</strong> Hauptbuchhaltung. Dem<br />

Außenprüfer sind über den Zugang zu den Daten <strong>der</strong> Hauptbuchhaltung alle Informationen zu Kassen-<br />

bewegungen sichtbar.<br />

> ZUGRIFFSRECHTE AUF DATEN DER SPECIAL LEDGER<br />

Nicht in jedem System sind Special Ledger im Einsatz. Sie werden aktiviert als zweites Hauptbuch, wenn<br />

es gilt, beson<strong>der</strong>e Informationspflichten zu erfüllen. Die in Special Ledger gesammelten Daten sind nicht<br />

zwingend steuerlich relevant.<br />

Da die Systemeinrichtung eines Special Ledger stets individuell den Bedürfnissen des Steuerpflichtigen<br />

genügt, kann es keine allgemeingültige Vorlage einer Musterrolle geben. Fallweise kann <strong>der</strong> Steuer-<br />

pflichtige die Auskunftsrechte für Außenprüfer auf Special Ledger nach seinen Verhältnissen erstellen<br />

und in einer kundenindividuellen Prüferrolle 105 bündeln.<br />

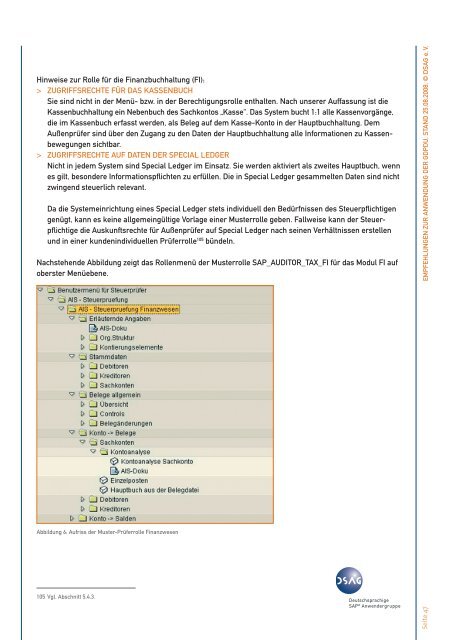

Nachstehende Abbildung zeigt das Rollenmenü <strong>der</strong> Musterrolle SAP_AUDITOR_TAX_FI für das Modul FI auf<br />

oberster Menüebene.<br />

Abbildung 6: Aufriss <strong>der</strong> Muster-Prüferrolle Finanzwesen<br />

105 Vgl. Abschnitt 5.4.3.<br />

Seite 47 EMPFEHLUNGEN ZUR ANWENDUNG DER GDPDU, STAND 25.08.2008, © <strong>DSAG</strong> e. V.