Modulhandbuch - Geographisches Institut der Universität Bonn

Modulhandbuch - Geographisches Institut der Universität Bonn

Modulhandbuch - Geographisches Institut der Universität Bonn

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

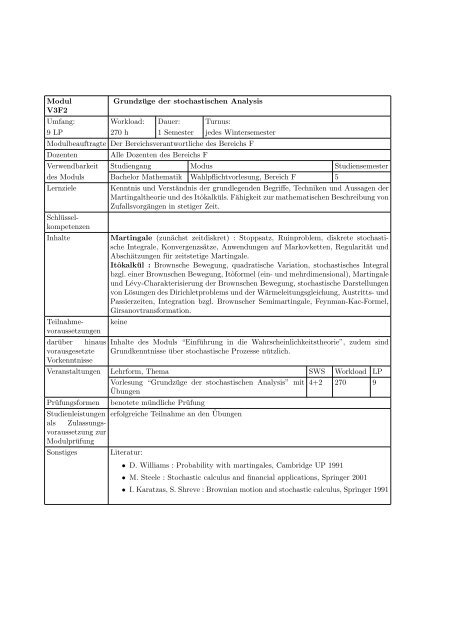

Modul<br />

V3F2<br />

Grundzüge <strong>der</strong> stochastischen Analysis<br />

Umfang: Workload: Dauer: Turnus:<br />

9 LP 270 h 1 Semester jedes Wintersemester<br />

Modulbeauftragte Der Bereichsverantwortliche des Bereichs F<br />

Dozenten<br />

Alle Dozenten des Bereichs F<br />

Verwendbarkeit Studiengang Modus Studiensemester<br />

des Moduls Bachelor Mathematik Wahlpflichtvorlesung, Bereich F 5<br />

Lernziele<br />

Schlüsselkompetenzen<br />

Inhalte<br />

darüber hinaus<br />

vorausgesetzte<br />

Vorkenntnisse<br />

Kenntnis und Verständnis <strong>der</strong> grundlegenden Begriffe, Techniken und Aussagen <strong>der</strong><br />

Martingaltheorie und des Itôkalküls. Fähigkeit zur mathematischen Beschreibung von<br />

Zufallsvorgängen in stetiger Zeit.<br />

Martingale (zunächst zeitdiskret) : Stoppsatz, Ruinproblem, diskrete stochastische<br />

Integrale, Konvergenzsätze, Anwendungen auf Markovketten, Regularität und<br />

Abschätzungen für zeitstetige Martingale.<br />

Itôkalkül : Brownsche Bewegung, quadratische Variation, stochastisches Integral<br />

bzgl. einer Brownschen Bewegung, Itôformel (ein- und mehrdimensional), Martingale<br />

und Lévy-Charakterisierung <strong>der</strong> Brownschen Bewegung, stochastische Darstellungen<br />

von Lösungen des Dirichletproblems und <strong>der</strong> Wärmeleitungsgleichung, Austritts- und<br />

Passierzeiten, Integration bzgl. Brownscher Semimartingale, Feynman-Kac-Formel,<br />

Girsanovtransformation.<br />

keine<br />

Inhalte des Moduls “Einführung in die Wahrscheinlichkeitstheorie”, zudem sind<br />

Grundkenntnisse über stochastische Prozesse nützlich.<br />

Veranstaltungen Lehrform, Thema SWS Workload LP<br />

Vorlesung “Grundzüge <strong>der</strong> stochastischen Analysis” mit 4+2 270 9<br />

Übungen<br />

Prüfungsformen<br />

benotete mündliche Prüfung<br />

Teilnahmevoraussetzungen<br />

Studienleistungen erfolgreiche Teilnahme an den Übungen<br />

als Zulassungsvoraussetzung<br />

zur<br />

Modulprüfung<br />

Sonstiges<br />

Literatur:<br />

• D. Williams : Probability with martingales, Cambridge UP 1991<br />

• M. Steele : Stochastic calculus and financial applications, Springer 2001<br />

• I. Karatzas, S. Shreve : Brownian motion and stochastic calculus, Springer 1991