Ausführungsvorschriften über schulische Prüfungen - OSZ Wirtschaft ...

Ausführungsvorschriften über schulische Prüfungen - OSZ Wirtschaft ...

Ausführungsvorschriften über schulische Prüfungen - OSZ Wirtschaft ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Anlage 2 f – Rechnungswesen<br />

1. Allgemeines<br />

(1) Für die Abiturprüfung im Fach Rechnungswesen gelten die Festlegungen für Rechnungswesen<br />

der Einheitlichen Prüfungsanforderungen in der Abiturprüfung <strong>Wirtschaft</strong> (EPA <strong>Wirtschaft</strong>) gemäß<br />

Anlage 5 a, soweit sie nicht in dieser Fachanlage für das Land Berlin modifiziert werden.<br />

(2) Das Fach Rechnungswesen ist dezentrales Prüfungsfach.<br />

2. Schriftliche Prüfung im Grundkursfach<br />

2.1 Aufgabenarten<br />

Die Prüfungsaufgabe besteht aus zwei bis vier jeweils in sich zusammenhängenden Aufgaben. Die<br />

einzelne Aufgabe soll ca. 20 % bis ca. 40 % der Gesamtanforderung ausmachen. Das dritte Kurshalbjahr,<br />

das den prüfungsdidaktischen Schwerpunkt darstellt, ist mit ca. zwei Dritteln der Gesamtanforderung<br />

zu berücksichtigen; die im Rahmenplan angegebenen thematischen Schwerpunkte dieses Kurses<br />

sollen durch die eingereichten Vorschläge möglichst abgedeckt werden. Inhaltstypische Fragestellungen<br />

aus mindestens einem anderen Kurshalbjahr sind mit ca. einem Drittel der Gesamtanforderungen<br />

zu berücksichtigen.<br />

2.2 Aufgabenstellung<br />

(1) Der Schulaufsichtsbehörde sind jeweils zwei Aufgabenvorschläge einzureichen, von denen von ihr<br />

einer als Prüfungsaufgabe ausgewählt wird.<br />

(2) Für die schriftlichen Prüfungsarbeiten im Grundkursfach gelten die in der Anlage 5 b aufgeführten<br />

Bearbeitungszeiten. Eine sogenannte Einlesezeit vor Beginn der Bearbeitungszeit ist nicht zulässig.<br />

Die Arbeitszeit beginnt, wenn die Prüfungsaufgabe allen Prüflingen schriftlich vorliegt.<br />

(3) Die Einbeziehung mehrerer Kurshalbjahre ist anzustreben.<br />

(4) Bei der Aufgabenkonstruktion sind die Anforderungsbereiche als Hilfsmittel zu verwenden. Eine<br />

Aufgabe gilt als geeignet, wenn die Anforderungsbereiche etwa im Verhältnis 30: 40: 30 vertreten<br />

sind. Die Zuordnung der vom Kandidaten zu erfüllenden Teilleistungen zu den Anforderungsbereichen<br />

wird im Erwartungshorizont beschrieben. Der Erwartungshorizont enthält stichwortartig konkrete,<br />

auf die jeweilige Aufgabe bezogene inhaltliche Angaben.<br />

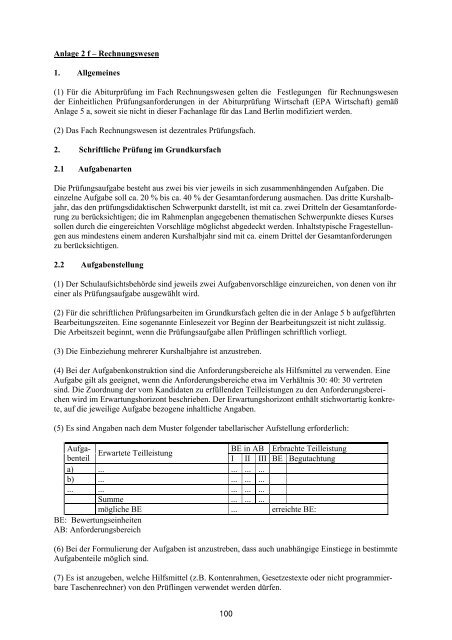

(5) Es sind Angaben nach dem Muster folgender tabellarischer Aufstellung erforderlich:<br />

Aufgabenteil<br />

I II III BE Begutachtung<br />

BE in AB Erbrachte Teilleistung<br />

Erwartete Teilleistung<br />

a) ... ... ... ...<br />

b) ... ... ... ...<br />

... ... ... ... ...<br />

Summe ... ... ...<br />

mögliche BE ... erreichte BE:<br />

BE: Bewertungseinheiten<br />

AB: Anforderungsbereich<br />

(6) Bei der Formulierung der Aufgaben ist anzustreben, dass auch unabhängige Einstiege in bestimmte<br />

Aufgabenteile möglich sind.<br />

(7) Es ist anzugeben, welche Hilfsmittel (z.B. Kontenrahmen, Gesetzestexte oder nicht programmierbare<br />

Taschenrechner) von den Prüflingen verwendet werden dürfen.<br />

100