zentralerkreditaussch uss - Verband deutscher Pfandbriefbanken

zentralerkreditaussch uss - Verband deutscher Pfandbriefbanken

zentralerkreditaussch uss - Verband deutscher Pfandbriefbanken

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

- 36 -<br />

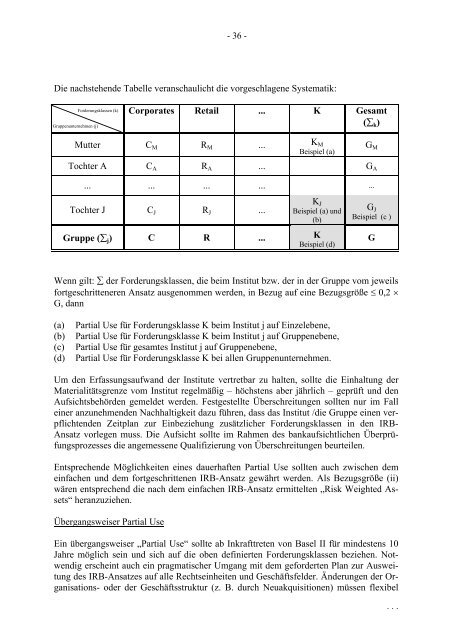

Die nachstehende Tabelle veranschaulicht die vorgeschlagene Systematik:<br />

Forderungsklassen (k)<br />

Gruppenunternehmen (j)<br />

Corporates Retail ... K Gesamt<br />

(∑ k )<br />

Mutter C M R M ... K M<br />

Beispiel (a)<br />

G M<br />

Tochter A C A R A ... G A<br />

... ... ... ... ...<br />

Tochter J C J R J ...<br />

K J<br />

Beispiel (a) und<br />

(b)<br />

Gruppe (∑ j ) C R ... K<br />

Beispiel (d)<br />

G J<br />

Beispiel (c )<br />

G<br />

Wenn gilt: ∑ der Forderungsklassen, die beim Institut bzw. der in der Gruppe vom jeweils<br />

fortgeschritteneren Ansatz ausgenommen werden, in Bezug auf eine Bezugsgröße ≤ 0,2 ×<br />

G, dann<br />

(a)<br />

(b)<br />

(c)<br />

(d)<br />

Partial Use für Forderungsklasse K beim Institut j auf Einzelebene,<br />

Partial Use für Forderungsklasse K beim Institut j auf Gruppenebene,<br />

Partial Use für gesamtes Institut j auf Gruppenebene,<br />

Partial Use für Forderungsklasse K bei allen Gruppenunternehmen.<br />

Um den Erfassungsaufwand der Institute vertretbar zu halten, sollte die Einhaltung der<br />

Materialitätsgrenze vom Institut regelmäßig – höchstens aber jährlich – geprüft und den<br />

Aufsichtsbehörden gemeldet werden. Festgestellte Überschreitungen sollten nur im Fall<br />

einer anzunehmenden Nachhaltigkeit dazu führen, dass das Institut /die Gruppe einen verpflichtenden<br />

Zeitplan zur Einbeziehung zusätzlicher Forderungsklassen in den IRB-<br />

Ansatz vorlegen m<strong>uss</strong>. Die Aufsicht sollte im Rahmen des bankaufsichtlichen Überprüfungsprozesses<br />

die angemessene Qualifizierung von Überschreitungen beurteilen.<br />

Entsprechende Möglichkeiten eines dauerhaften Partial Use sollten auch zwischen dem<br />

einfachen und dem fortgeschrittenen IRB-Ansatz gewährt werden. Als Bezugsgröße (ii)<br />

wären entsprechend die nach dem einfachen IRB-Ansatz ermittelten „Risk Weighted Assets“<br />

heranzuziehen.<br />

Übergangsweiser Partial Use<br />

Ein übergangsweiser „Partial Use“ sollte ab Inkrafttreten von Basel II für mindestens 10<br />

Jahre möglich sein und sich auf die oben definierten Forderungsklassen beziehen. Notwendig<br />

erscheint auch ein pragmatischer Umgang mit dem geforderten Plan zur Ausweitung<br />

des IRB-Ansatzes auf alle Rechtseinheiten und Geschäftsfelder. Änderungen der Organisations-<br />

oder der Geschäftsstruktur (z. B. durch Neuakquisitionen) müssen flexibel<br />

. . .