ASEAN - Leitfaden zur Geschäftstätigkeit - AHK Singapur

ASEAN - Leitfaden zur Geschäftstätigkeit - AHK Singapur

ASEAN - Leitfaden zur Geschäftstätigkeit - AHK Singapur

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

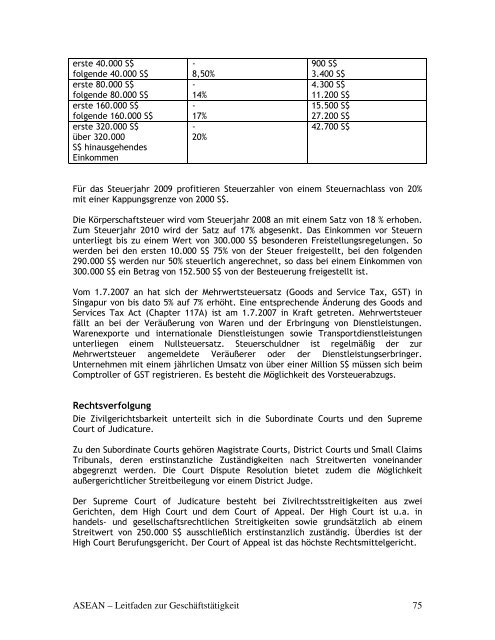

erste 40.000 S$<br />

folgende 40.000 S$<br />

erste 80.000 S$<br />

folgende 80.000 S$<br />

erste 160.000 S$<br />

folgende 160.000 S$<br />

erste 320.000 S$<br />

über 320.000<br />

S$ hinausgehendes<br />

Einkommen<br />

-<br />

8,50%<br />

-<br />

14%<br />

-<br />

17%<br />

-<br />

20%<br />

900 S$<br />

3.400 S$<br />

4.300 S$<br />

11.200 S$<br />

15.500 S$<br />

27.200 S$<br />

42.700 S$<br />

Für das Steuerjahr 2009 profitieren Steuerzahler von einem Steuernachlass von 20%<br />

mit einer Kappungsgrenze von 2000 S$.<br />

Die Körperschaftsteuer wird vom Steuerjahr 2008 an mit einem Satz von 18 % erhoben.<br />

Zum Steuerjahr 2010 wird der Satz auf 17% abgesenkt. Das Einkommen vor Steuern<br />

unterliegt bis zu einem Wert von 300.000 S$ besonderen Freistellungsregelungen. So<br />

werden bei den ersten 10.000 S$ 75% von der Steuer freigestellt, bei den folgenden<br />

290.000 S$ werden nur 50% steuerlich angerechnet, so dass bei einem Einkommen von<br />

300.000 S$ ein Betrag von 152.500 S$ von der Besteuerung freigestellt ist.<br />

Vom 1.7.2007 an hat sich der Mehrwertsteuersatz (Goods and Service Tax, GST) in<br />

<strong>Singapur</strong> von bis dato 5% auf 7% erhöht. Eine entsprechende Änderung des Goods and<br />

Services Tax Act (Chapter 117A) ist am 1.7.2007 in Kraft getreten. Mehrwertsteuer<br />

fällt an bei der Veräußerung von Waren und der Erbringung von Dienstleistungen.<br />

Warenexporte und internationale Dienstleistungen sowie Transportdienstleistungen<br />

unterliegen einem Nullsteuersatz. Steuerschuldner ist regelmäßig der <strong>zur</strong><br />

Mehrwertsteuer angemeldete Veräußerer oder der Dienstleistungserbringer.<br />

Unternehmen mit einem jährlichen Umsatz von über einer Million S$ müssen sich beim<br />

Comptroller of GST registrieren. Es besteht die Möglichkeit des Vorsteuerabzugs.<br />

Rechtsverfolgung<br />

Die Zivilgerichtsbarkeit unterteilt sich in die Subordinate Courts und den Supreme<br />

Court of Judicature.<br />

Zu den Subordinate Courts gehören Magistrate Courts, District Courts und Small Claims<br />

Tribunals, deren erstinstanzliche Zuständigkeiten nach Streitwerten voneinander<br />

abgegrenzt werden. Die Court Dispute Resolution bietet zudem die Möglichkeit<br />

außergerichtlicher Streitbeilegung vor einem District Judge.<br />

Der Supreme Court of Judicature besteht bei Zivilrechtsstreitigkeiten aus zwei<br />

Gerichten, dem High Court und dem Court of Appeal. Der High Court ist u.a. in<br />

handels- und gesellschaftsrechtlichen Streitigkeiten sowie grundsätzlich ab einem<br />

Streitwert von 250.000 S$ ausschließlich erstinstanzlich zuständig. Überdies ist der<br />

High Court Berufungsgericht. Der Court of Appeal ist das höchste Rechtsmittelgericht.<br />

<strong>ASEAN</strong> – <strong>Leitfaden</strong> <strong>zur</strong> <strong>Geschäftstätigkeit</strong> 75