Der Pfandbrief 2011 | 2012 - Verband deutscher Pfandbriefbanken

Der Pfandbrief 2011 | 2012 - Verband deutscher Pfandbriefbanken

Der Pfandbrief 2011 | 2012 - Verband deutscher Pfandbriefbanken

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

30<br />

Auswirkungen von Basel III auf das pfandbriefbasierte Kreditgeschäft<br />

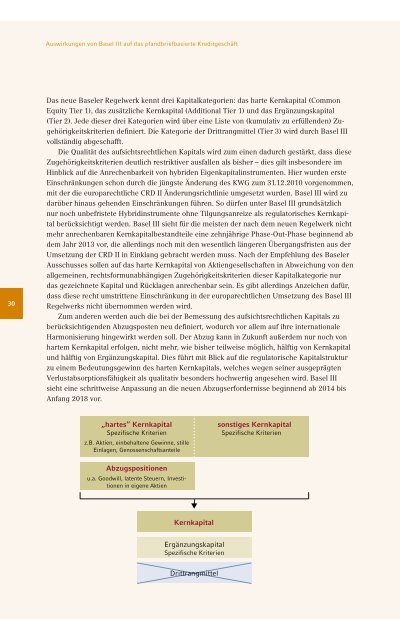

Das neue Baseler Regelwerk kennt drei Kapitalkategorien: das harte Kernkapital (Common<br />

Equity Tier 1), das zusätzliche Kernkapital (Additional Tier 1) und das Ergänzungskapital<br />

(Tier 2). Jede dieser drei Kategorien wird über eine Liste von (kumulativ zu erfüllenden) Zugehörigkeitskriterien<br />

definiert. Die Kategorie der Drittrangmittel (Tier 3) wird durch Basel III<br />

vollständig abgeschafft.<br />

Die Qualität des aufsichtsrechtlichen Kapitals wird zum einen dadurch gestärkt, dass diese<br />

Zugehörigkeitskriterien deutlich restriktiver ausfallen als bisher – dies gilt insbesondere im<br />

Hinblick auf die Anrechenbarkeit von hybriden Eigenkapitalinstrumenten. Hier wurden erste<br />

Einschränkungen schon durch die jüngste Änderung des KWG zum 31.12.2010 vorgenommen,<br />

mit der die europarechtliche CRD II Änderungsrichtlinie umgesetzt wurden. Basel III wird zu<br />

darüber hinaus gehenden Einschränkungen führen. So dürfen unter Basel III grundsätzlich<br />

nur noch unbefristete Hybridinstrumente ohne Tilgungsanreize als regulatorisches Kernkapital<br />

berücksichtigt werden. Basel III sieht für die meisten der nach dem neuen Regelwerk nicht<br />

mehr anrechenbaren Kernkapitalbestandteile eine zehnjährige Phase-Out-Phase beginnend ab<br />

dem Jahr 2013 vor, die allerdings noch mit den wesentlich längeren Übergangsfristen aus der<br />

Umsetzung der CRD II in Einklang gebracht werden muss. Nach der Empfehlung des Baseler<br />

Ausschusses sollen auf das harte Kernkapital von Aktiengesellschaften in Abweichung von den<br />

allgemeinen, rechtsformunabhängigen Zugehörigkeitskriterien dieser Kapitalkategorie nur<br />

das gezeichnete Kapital und Rücklagen anrechenbar sein. Es gibt allerdings Anzeichen dafür,<br />

dass diese recht umstrittene Einschränkung in der europarechtlichen Umsetzung des Basel III<br />

Regelwerks nicht übernommen werden wird.<br />

Zum anderen werden auch die bei der Bemessung des aufsichtsrechtlichen Kapitals zu<br />

berücksichtigenden Abzugsposten neu definiert, wodurch vor allem auf ihre internationale<br />

Harmonisierung hingewirkt werden soll. <strong>Der</strong> Abzug kann in Zukunft außerdem nur noch von<br />

hartem Kernkapital erfolgen, nicht mehr, wie bisher teilweise möglich, hälftig von Kernkapital<br />

und hälftig von Ergänzungskapital. Dies führt mit Blick auf die regulatorische Kapitalstruktur<br />

zu einem Bedeutungsgewinn des harten Kernkapitals, welches wegen seiner ausgeprägten<br />

Verlustabsorptionsfähigkeit als qualitativ besonders hochwertig angesehen wird. Basel III<br />

sieht eine schrittweise Anpassung an die neuen Abzugserfordernisse beginnend ab 2014 bis<br />

Anfang 2018 vor.<br />

„hartes“ Kernkapital<br />

Spezifische Kriterien<br />

z.B. Aktien, einbehaltene Gewinne, stille<br />

Einlagen, Genossenschaftsanteile<br />

Abzugspositionen<br />

u.a. Goodwill, latente Steuern, Investitionen<br />

in eigene Aktien<br />

�<br />

Kernkapital<br />

Ergänzungskapital<br />

Spezifische Kriterien<br />

Drittrangmittel<br />

sonstiges Kernkapital<br />

Spezifische Kriterien