Der Pfandbrief 2011 | 2012 - Verband deutscher Pfandbriefbanken

Der Pfandbrief 2011 | 2012 - Verband deutscher Pfandbriefbanken

Der Pfandbrief 2011 | 2012 - Verband deutscher Pfandbriefbanken

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

46<br />

<strong>Pfandbrief</strong>e in Wertpapierindizes – aktuelle Entwicklungen und Anwendungen<br />

Relevanz<br />

Naturgemäß sind Indizes in der Performancemessung nicht für alle Investoren gleichermaßen<br />

relevant. In den meisten Fällen ergibt sich eine Performancemesslatte durch ein gewisses Ausgabenprofil<br />

wie beispielsweise bei Renten oder Lebensversicherern. Die Messlatte ergibt sich<br />

hierbei aus den Rentenansprüchen und Bezugszeitpunkten bzw. an den Sterbetafeln sowie der<br />

garantierten Mindestverzinsung. Im Fall von Bankinvestoren ist Performance relativ zu einem<br />

Index ein der Liquidität oftmals untergeordnetes Ziel. Wenn überhaupt leitet sich aus dieser<br />

Konstellation das ergebende Performanceziel aus den Fremdkapitalkosten ab. Eine Orientierung<br />

an einem Index würde für diese Investorenschaft die Gefahr bergen, dass zwar möglicherweise<br />

der Index geschlagen würde aber das extern durch Auszahlungsanforderungen<br />

gegebene Perfomanceziel nicht erreicht würde, was im schlimmsten Fall existenzbedrohende<br />

Konsequenzen nach sich ziehen könnte. Konsequenterweise sind also Investoren, die sich<br />

primär an extern gegebenen Indizes orientieren, nicht direkt von bestimmten Auszahlungsmustern<br />

abhängig. Klassischerweise sind dies Asset Manager und Zentralbanken. Im Versicherungskontext<br />

finden sich Index-orientierte Performancemaßgaben in aller Regel primär bei der<br />

Vergabe von Spezialfondsmandaten.<br />

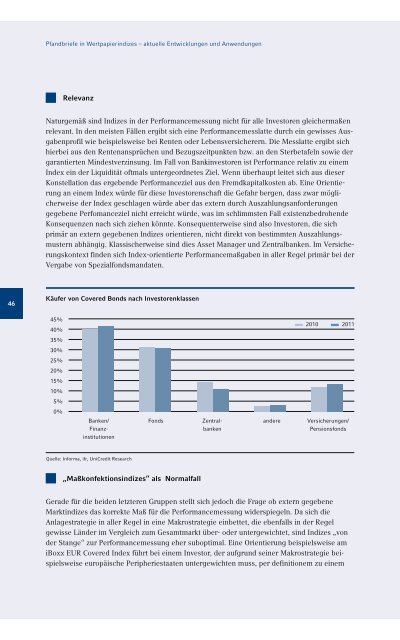

Käufer von Covered Bonds nach Investorenklassen<br />

45%<br />

40%<br />

35%<br />

30%<br />

25%<br />

20%<br />

15%<br />

10%<br />

5%<br />

0%<br />

Banken/<br />

Finanzinstitutionen<br />

Quelle: Informa, ifr, UniCredit Research<br />

Fonds Zentralbanken<br />

„Maßkonfektionsindizes“ als Normalfall<br />

2010 <strong>2011</strong><br />

andere Versicherungen/<br />

Pensionsfonds<br />

Gerade für die beiden letzteren Gruppen stellt sich jedoch die Frage ob extern gegebene<br />

Marktindizes das korrekte Maß für die Performancemessung widerspiegeln. Da sich die<br />

Anlagestrategie in aller Regel in eine Makrostrategie einbettet, die ebenfalls in der Regel<br />

gewisse Länder im Vergleich zum Gesamtmarkt über- oder untergewichtet, sind Indizes „von<br />

der Stange“ zur Performancemessung eher suboptimal. Eine Orientierung beispielsweise am<br />

iBoxx EUR Covered Index führt bei einem Investor, der aufgrund seiner Makrostrategie beispielsweise<br />

europäische Peripheriestaaten untergewichten muss, per definitionem zu einem