T - Raiffeisen

T - Raiffeisen

T - Raiffeisen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

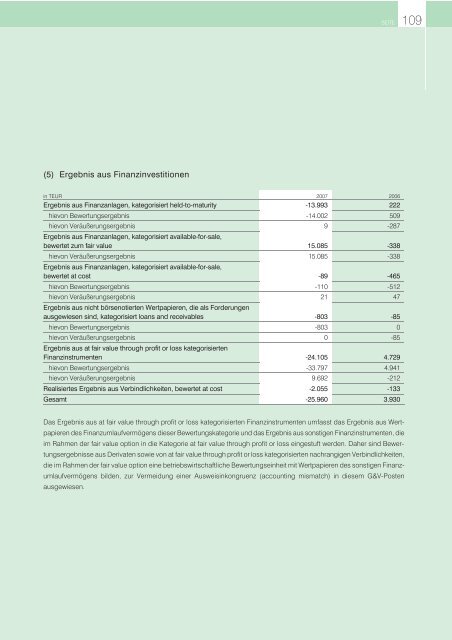

(5) Ergebnis aus Finanzinvestitionen<br />

SEITE 109<br />

in TEUR 2007 2006<br />

Ergebnis aus Finanzanlagen, kategorisiert held-to-maturity -13.993 222<br />

hievon Bewertungsergebnis -14.002 509<br />

hievon Veräußerungsergebnis 9 -287<br />

Ergebnis aus Finanzanlagen, kategorisiert available-for-sale,<br />

bewertet zum fair value 15.085 -338<br />

hievon Veräußerungsergebnis<br />

Ergebnis aus Finanzanlagen, kategorisiert available-for-sale,<br />

15.085 -338<br />

bewertet at cost -89 -465<br />

hievon Bewertungsergebnis -110 -512<br />

hievon Veräußerungsergebnis<br />

Ergebnis aus nicht börsenotierten Wertpapieren, die als Forderungen<br />

21 47<br />

ausgewiesen sind, kategorisiert loans and receivables -803 -85<br />

hievon Bewertungsergebnis -803 0<br />

hievon Veräußerungsergebnis<br />

Ergebnis aus at fair value through profit or loss kategorisierten<br />

0 -85<br />

Finanzinstrumenten -24.105 4.729<br />

hievon Bewertungsergebnis -33.797 4.941<br />

hievon Veräußerungsergebnis 9.692 -212<br />

Realisiertes Ergebnis aus Verbindlichkeiten, bewertet at cost -2.055 -133<br />

Gesamt -25.960 3.930<br />

Das Ergebnis aus at fair value through profit or loss kategorisierten Finanzinstrumenten umfasst das Ergebnis aus Wertpapieren<br />

des Finanzumlaufvermögens dieser Bewertungskategorie und das Ergebnis aus sonstigen Finanzinstrumenten, die<br />

im Rahmen der fair value option in die Kategorie at fair value through profit or loss eingestuft werden. Daher sind Bewertungsergebnisse<br />

aus Derivaten sowie von at fair value through profit or loss kategorisierten nachrangigen Verbindlichkeiten,<br />

die im Rahmen der fair value option eine betriebswirtschaftliche Bewertungseinheit mit Wertpapieren des sonstigen Finanzumlaufvermögens<br />

bilden, zur Vermeidung einer Ausweisinkongruenz (accounting mismatch) in diesem G&V-Posten<br />

ausgewiesen.