T - Raiffeisen

T - Raiffeisen

T - Raiffeisen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

SEITE 130<br />

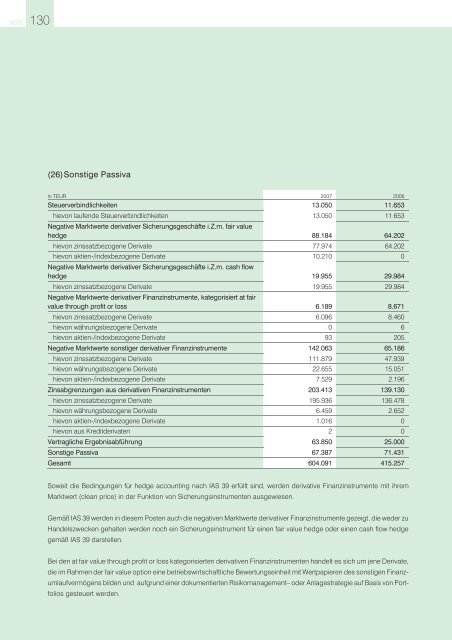

(26)Sonstige Passiva<br />

in TEUR 2007 2006<br />

Steuerverbindlichkeiten 13.050 11.653<br />

hievon laufende Steuerverbindlichkeiten 13.050 11.653<br />

Negative Marktwerte derivativer Sicherungsgeschäfte i.Z.m. fair value<br />

hedge 88.184 64.202<br />

hievon zinssatzbezogene Derivate 77.974 64.202<br />

hievon aktien-/indexbezogene Derivate<br />

Negative Marktwerte derivativer Sicherungsgeschäfte i.Z.m. cash flow<br />

10.210 0<br />

hedge 19.955 29.984<br />

hievon zinssatzbezogene Derivate<br />

Negative Marktwerte derivativer Finanzinstrumente, kategorisiert at fair<br />

19.955 29.984<br />

value through profit or loss 6.189 8.671<br />

hievon zinssatzbezogene Derivate 6.096 8.460<br />

hievon währungsbezogene Derivate 0 6<br />

hievon aktien-/indexbezogene Derivate 93 205<br />

Negative Marktwerte sonstiger derivativer Finanzinstrumente 142.063 65.186<br />

hievon zinssatzbezogene Derivate 111.879 47.939<br />

hievon währungsbezogene Derivate 22.655 15.051<br />

hievon aktien-/indexbezogene Derivate 7.529 2.196<br />

Zinsabgrenzungen aus derivativen Finanzinstrumenten 203.413 139.130<br />

hievon zinssatzbezogene Derivate 195.936 136.478<br />

hievon währungsbezogene Derivate 6.459 2.652<br />

hievon aktien-/indexbezogene Derivate 1.016 0<br />

hievon aus Kreditderivaten 2 0<br />

Vertragliche Ergebnisabführung 63.850 25.000<br />

Sonstige Passiva 67.387 71.431<br />

Gesamt 604.091 415.257<br />

Soweit die Bedingungen für hedge accounting nach IAS 39 erfüllt sind, werden derivative Finanzinstrumente mit ihrem<br />

Marktwert (clean price) in der Funktion von Sicherungsinstrumenten ausgewiesen.<br />

Gemäß IAS 39 werden in diesem Posten auch die negativen Marktwerte derivativer Finanzinstrumente gezeigt, die weder zu<br />

Handelszwecken gehalten werden noch ein Sicherungsinstrument für einen fair value hedge oder einen cash flow hedge<br />

gemäß IAS 39 darstellen.<br />

Bei den at fair value through profit or loss kategorisierten derivativen Finanzinstrumenten handelt es sich um jene Derivate,<br />

die im Rahmen der fair value option eine betriebswirtschaftliche Bewertungseinheit mit Wertpapieren des sonstigen Finanzumlaufvermögens<br />

bilden und aufgrund einer dokumentierten Risikomanagement– oder Anlagestrategie auf Basis von Portfolios<br />

gesteuert werden.