Las condiciones habitacionales de los hogares y su relación con la ...

Las condiciones habitacionales de los hogares y su relación con la ...

Las condiciones habitacionales de los hogares y su relación con la ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Con base en lo estipu<strong>la</strong>do en <strong>la</strong> Ley 546 <strong>de</strong> 1999,<br />

específicamente en <strong>los</strong> capítu<strong>los</strong> IV y IX (Régimen<br />

tributario <strong>de</strong> <strong>los</strong> bonos hipotecarios y <strong>de</strong> <strong>los</strong> títu<strong>los</strong><br />

representativos <strong>de</strong> cartera hipotecaria, y otras<br />

disposiciones), el esquema <strong>de</strong> mecanismos <strong>de</strong><br />

apoyo <strong>de</strong>l Gobierno pue<strong>de</strong> complementarse <strong>con</strong><br />

<strong>la</strong>s siguientes <strong>de</strong>terminaciones:<br />

• Artículo 16. Beneficio tributario para <strong>los</strong><br />

rendimientos <strong>de</strong> títu<strong>los</strong> <strong>de</strong> ahorro a <strong>la</strong>rgo p<strong>la</strong>zo<br />

para <strong>la</strong> financiación <strong>de</strong> vivienda (modificado<br />

por el artículo 81 <strong>de</strong> <strong>la</strong> Ley 964 <strong>de</strong> 2005):<br />

Estarán exentos <strong>de</strong>l impuesto <strong>de</strong> renta y<br />

complementarios, <strong>los</strong> rendimientos financieros<br />

causados durante <strong>la</strong> vigencia <strong>de</strong> <strong>los</strong> títu<strong>los</strong><br />

emitidos en procesos <strong>de</strong> titu<strong>la</strong>rización <strong>de</strong> cartera<br />

<strong>Las</strong> <strong><strong>con</strong>diciones</strong> <strong>habitacionales</strong> <strong>de</strong> <strong>los</strong> <strong>hogares</strong> y <strong>su</strong> <strong>re<strong>la</strong>ción</strong> <strong>con</strong> <strong>la</strong> pobreza<br />

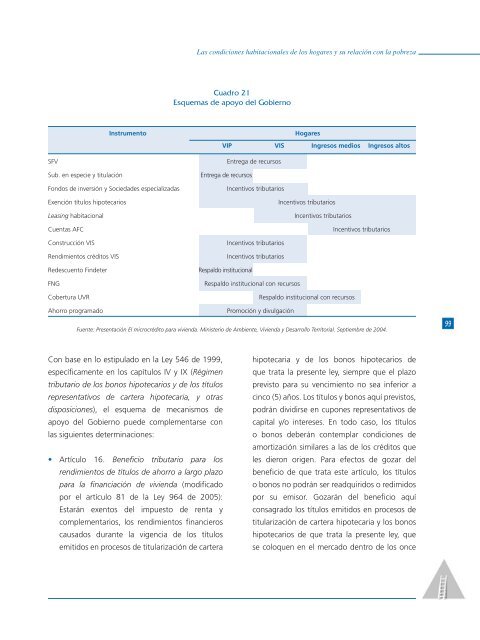

Cuadro 21<br />

Esquemas <strong>de</strong> apoyo <strong>de</strong>l Gobierno<br />

Instrumento Hogares<br />

SFV Entrega <strong>de</strong> recursos<br />

Sub. en especie y titu<strong>la</strong>ción Entrega <strong>de</strong> recursos<br />

Fondos <strong>de</strong> inversión y Socieda<strong>de</strong>s especializadas Incentivos tributarios<br />

VIP VIS Ingresos medios Ingresos altos<br />

Exención títu<strong>los</strong> hipotecarios Incentivos tributarios<br />

Leasing habitacional Incentivos tributarios<br />

Cuentas AFC Incentivos tributarios<br />

Construcción VIS Incentivos tributarios<br />

Rendimientos créditos VIS Incentivos tributarios<br />

Re<strong>de</strong>scuento Fin<strong>de</strong>ter Respaldo institucional<br />

FNG Respaldo institucional <strong>con</strong> recursos<br />

Cobertura UVR Respaldo institucional <strong>con</strong> recursos<br />

Ahorro programado Promoción y divulgación<br />

Fuente: Presentación El microcrédito para vivienda. Ministerio <strong>de</strong> Ambiente, Vivienda y Desarrollo Territorial. Septiembre <strong>de</strong> 2004.<br />

hipotecaria y <strong>de</strong> <strong>los</strong> bonos hipotecarios <strong>de</strong><br />

que trata <strong>la</strong> presente ley, siempre que el p<strong>la</strong>zo<br />

previsto para <strong>su</strong> vencimiento no sea inferior a<br />

cinco (5) años. Los títu<strong>los</strong> y bonos aquí previstos,<br />

podrán dividirse en cupones representativos <strong>de</strong><br />

capital y/o intereses. En todo caso, <strong>los</strong> títu<strong>los</strong><br />

o bonos <strong>de</strong>berán <strong>con</strong>temp<strong>la</strong>r <strong><strong>con</strong>diciones</strong> <strong>de</strong><br />

amortización simi<strong>la</strong>res a <strong>la</strong>s <strong>de</strong> <strong>los</strong> créditos que<br />

les dieron origen. Para efectos <strong>de</strong> gozar <strong>de</strong>l<br />

beneficio <strong>de</strong> que trata este artículo, <strong>los</strong> títu<strong>los</strong><br />

o bonos no podrán ser readquiridos o redimidos<br />

por <strong>su</strong> emisor. Gozarán <strong>de</strong>l beneficio aquí<br />

<strong>con</strong>sagrado <strong>los</strong> títu<strong>los</strong> emitidos en procesos <strong>de</strong><br />

titu<strong>la</strong>rización <strong>de</strong> cartera hipotecaria y <strong>los</strong> bonos<br />

hipotecarios <strong>de</strong> que trata <strong>la</strong> presente ley, que<br />

se coloquen en el mercado <strong>de</strong>ntro <strong>de</strong> <strong>los</strong> once<br />

99