El Protagonismo de las Materias Primas - Fundación Banco Santander

El Protagonismo de las Materias Primas - Fundación Banco Santander

El Protagonismo de las Materias Primas - Fundación Banco Santander

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

15<br />

170<br />

160<br />

150<br />

140<br />

130<br />

120<br />

110<br />

100<br />

90<br />

80<br />

2000<br />

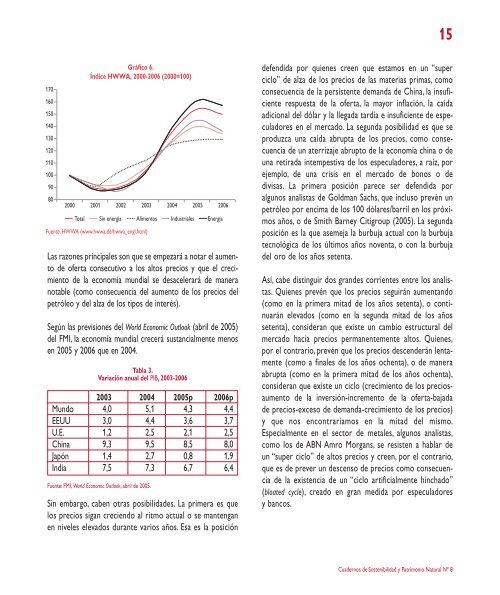

Gráfico 6.<br />

Índice HWWA, 2000-2006 (2000=100)<br />

2001 2002 2003 2004 2005 2006<br />

Total Sin energía Alimentos Industriales Energía<br />

Fuente: HWWA (www.hwwa.<strong>de</strong>/hwwa_engl.html)<br />

Las razones principales son que se empezará a notar el aumento<br />

<strong>de</strong> oferta consecutivo a los altos precios y que el crecimiento<br />

<strong>de</strong> la economía mundial se <strong>de</strong>sacelerará <strong>de</strong> manera<br />

notable (como consecuencia <strong>de</strong>l aumento <strong>de</strong> los precios <strong>de</strong>l<br />

petróleo y <strong>de</strong>l alza <strong>de</strong> los tipos <strong>de</strong> interés).<br />

Según <strong>las</strong> previsiones <strong>de</strong>l World Economic Outlook (abril <strong>de</strong> 2005)<br />

<strong>de</strong>l FMI, la economía mundial crecerá sustancialmente menos<br />

en 2005 y 2006 que en 2004.<br />

Tabla 3.<br />

Variación anual <strong>de</strong>l PIB, 2003-2006<br />

2003 2004 2005p 2006p<br />

Mundo 4,0 5,1 4,3 4,4<br />

EEUU 3,0 4,4 3,6 3,7<br />

U.E. 1,2 2,5 2,1 2,5<br />

China 9,3 9,5 8,5 8,0<br />

Japón 1,4 2,7 0,8 1,9<br />

India 7,5 7,3 6,7 6,4<br />

Fuente: FMI, World Economic Outlook, abril <strong>de</strong> 2005.<br />

Sin embargo, caben otras posibilida<strong>de</strong>s. La primera es que<br />

los precios sigan creciendo al ritmo actual o se mantengan<br />

en niveles elevados durante varios años. Esa es la posición<br />

<strong>de</strong>fendida por quienes creen que estamos en un “super<br />

ciclo” <strong>de</strong> alza <strong>de</strong> los precios <strong>de</strong> <strong>las</strong> materias primas, como<br />

consecuencia <strong>de</strong> la persistente <strong>de</strong>manda <strong>de</strong> China, la insuficiente<br />

respuesta <strong>de</strong> la oferta, la mayor inflación, la caída<br />

adicional <strong>de</strong>l dólar y la llegada tardía e insuficiente <strong>de</strong> especuladores<br />

en el mercado. La segunda posibilidad es que se<br />

produzca una caída abrupta <strong>de</strong> los precios, como consecuencia<br />

<strong>de</strong> un aterrizaje abrupto <strong>de</strong> la economía china o <strong>de</strong><br />

una retirada intempestiva <strong>de</strong> los especuladores, a raíz, por<br />

ejemplo, <strong>de</strong> una crisis en el mercado <strong>de</strong> bonos o <strong>de</strong><br />

divisas. La primera posición parece ser <strong>de</strong>fendida por<br />

algunos analistas <strong>de</strong> Goldman Sachs, que incluso prevén un<br />

petróleo por encima <strong>de</strong> los 100 dólares/barril en los próximos<br />

años, o <strong>de</strong> Smith Barney Citigroup (2005). La segunda<br />

posición es la que asemeja la burbuja actual con la burbuja<br />

tecnológica <strong>de</strong> los últimos años noventa, o con la burbuja<br />

<strong>de</strong>l oro <strong>de</strong> los años setenta.<br />

Así, cabe distinguir dos gran<strong>de</strong>s corrientes entre los analistas.<br />

Quienes prevén que los precios seguirán aumentando<br />

(como en la primera mitad <strong>de</strong> los años setenta), o continuarán<br />

elevados (como en la segunda mitad <strong>de</strong> los años<br />

setenta), consi<strong>de</strong>ran que existe un cambio estructural <strong>de</strong>l<br />

mercado hacia precios permanentemente altos. Quienes,<br />

por el contrario, prevén que los precios <strong>de</strong>scen<strong>de</strong>rán lentamente<br />

(como a finales <strong>de</strong> los años ochenta), o <strong>de</strong> manera<br />

abrupta (como en la primera mitad <strong>de</strong> los años ochenta),<br />

consi<strong>de</strong>ran que existe un ciclo (crecimiento <strong>de</strong> los preciosaumento<br />

<strong>de</strong> la inversión-incremento <strong>de</strong> la oferta-bajada<br />

<strong>de</strong> precios-exceso <strong>de</strong> <strong>de</strong>manda-crecimiento <strong>de</strong> los precios)<br />

y que nos encontraríamos en la mitad <strong>de</strong>l mismo.<br />

Especialmente en el sector <strong>de</strong> metales, algunos analistas,<br />

como los <strong>de</strong> ABN Amro Morgans, se resisten a hablar <strong>de</strong><br />

un “super ciclo” <strong>de</strong> altos precios y creen, por el contrario,<br />

que es <strong>de</strong> prever un <strong>de</strong>scenso <strong>de</strong> precios como consecuencia<br />

<strong>de</strong> la existencia <strong>de</strong> un “ciclo artificialmente hinchado”<br />

(bloated cycle), creado en gran medida por especuladores<br />

y bancos.<br />

Cua<strong>de</strong>rnos <strong>de</strong> Sostenibilidad y Patrimonio Natural Nº 8