Fiches fiscales - Université du Québec

Fiches fiscales - Université du Québec

Fiches fiscales - Université du Québec

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Fiches</strong> Fiscales Édition 2014<br />

Affiliées<br />

Essentiellement pour refuser des pertes en capital réalisées entre personnes affiliées<br />

« Je suis affilié à moi-même, à ma conjointe et à une société contrôlée par moi ou ma<br />

conjointe »<br />

Pertes en capital refusées :<br />

- Disposition de biens amortissables et immobilisations admissibles<br />

- Disposition de biens à usage personnel<br />

- Lors de la disposition de créances dans certaines circonstances<br />

et<br />

- Perte en capital et perte finale entre personnes affiliées (perte apparente, notion de<br />

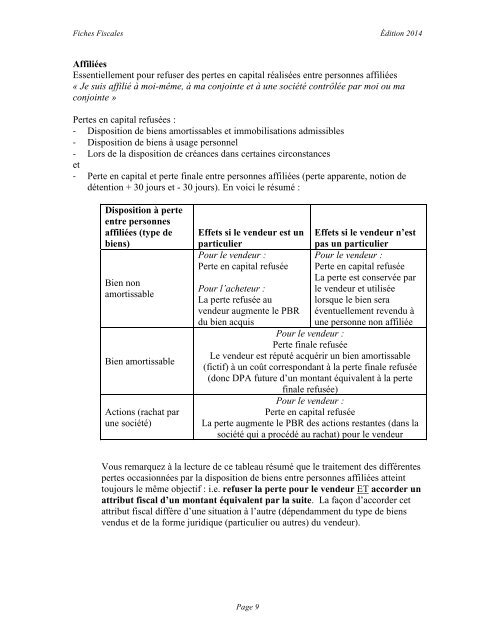

détention + 30 jours et - 30 jours). En voici le résumé :<br />

Disposition à perte<br />

entre personnes<br />

affiliées (type de<br />

biens)<br />

Bien non<br />

amortissable<br />

Bien amortissable<br />

Actions (rachat par<br />

une société)<br />

Effets si le vendeur est un Effets si le vendeur n’est<br />

particulier<br />

pas un particulier<br />

Pour le vendeur : Pour le vendeur :<br />

Perte en capital refusée Perte en capital refusée<br />

La perte est conservée par<br />

Pour l’acheteur :<br />

le vendeur et utilisée<br />

La perte refusée au lorsque le bien sera<br />

vendeur augmente le PBR éventuellement reven<strong>du</strong> à<br />

<strong>du</strong> bien acquis<br />

une personne non affiliée<br />

Pour le vendeur :<br />

Perte finale refusée<br />

Le vendeur est réputé acquérir un bien amortissable<br />

(fictif) à un coût correspondant à la perte finale refusée<br />

(donc DPA future d’un montant équivalent à la perte<br />

finale refusée)<br />

Pour le vendeur :<br />

Perte en capital refusée<br />

La perte augmente le PBR des actions restantes (dans la<br />

société qui a procédé au rachat) pour le vendeur<br />

Vous remarquez à la lecture de ce tableau résumé que le traitement des différentes<br />

pertes occasionnées par la disposition de biens entre personnes affiliées atteint<br />

toujours le même objectif : i.e. refuser la perte pour le vendeur ET accorder un<br />

attribut fiscal d’un montant équivalent par la suite. La façon d’accorder cet<br />

attribut fiscal diffère d’une situation à l’autre (dépendamment <strong>du</strong> type de biens<br />

ven<strong>du</strong>s et de la forme juridique (particulier ou autres) <strong>du</strong> vendeur).<br />

Page 9