Fiches fiscales - Université du Québec

Fiches fiscales - Université du Québec

Fiches fiscales - Université du Québec

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Fiches</strong> Fiscales Édition 2014<br />

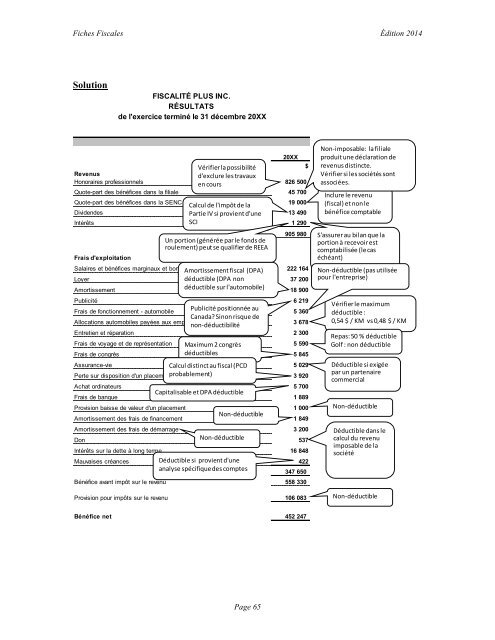

Solution<br />

FISCALITÉ PLUS INC.<br />

RÉSULTATS<br />

de l'exercice terminé le 31 décembre 20XX<br />

20XX<br />

Vérifier la possibilité<br />

$<br />

Revenus<br />

Honoraires professionnels<br />

d'exclure les travaux<br />

en cours<br />

826 500<br />

Quote-part des bénéfices dans la filiale 45 700<br />

Quote-part des bénéfices dans la SENC<br />

Calcul de l'impôt de la<br />

19 000<br />

Dividendes Partie IV si provient d'une 13 490<br />

Intérêts SCI<br />

1 290<br />

Frais d'exploitation<br />

Un portion (générée par le fonds de<br />

roulement) peut se qualifier de REEA<br />

905 980<br />

Salaires et bénéfices marginaux et boni Amortissement fiscal (DPA) 222 164<br />

Loyer dé<strong>du</strong>ctible (DPA non<br />

37 200<br />

Amortissement dé<strong>du</strong>ctible sur l'automobile) 18 900<br />

Publicité 6 219<br />

Frais de fonctionnement - automobile<br />

Publicité positionnée au<br />

5 360<br />

Canada? Sinon risque de<br />

Allocations automobiles payées aux employés 3 678<br />

non-dé<strong>du</strong>ctibilité<br />

Entretien et réparation 2 300<br />

Frais de voyage et de représentation Maximum 2 congrès<br />

5 590<br />

Frais de congrès dé<strong>du</strong>ctibles<br />

5 845<br />

Assurance-vie Calcul distinct au fiscal (PCD<br />

5 029<br />

Perte sur disposition d'un placement probablement)<br />

(filiale) 3 920<br />

Achat ordinateurs 5 700<br />

Capitalisable et DPA dé<strong>du</strong>ctible<br />

Frais de banque 1 889<br />

Provision baisse de valeur d'un placement 1 000<br />

Non-dé<strong>du</strong>ctible<br />

Amortissement des frais de financement 1 849<br />

Amortissement des frais de démarrage 3 200<br />

Don Non-dé<strong>du</strong>ctible<br />

537<br />

Intérêts sur la dette à long terme 16 848<br />

Mauvaises créances Dé<strong>du</strong>ctible si provient d'une<br />

analyse spécifique des comptes<br />

422<br />

347 650<br />

Bénéfice avant impôt sur le revenu 558 330<br />

Provision pour impôts sur le revenu 106 083<br />

Non-imposable: la filiale<br />

pro<strong>du</strong>it une déclaration de<br />

revenus distincte.<br />

Vérifier si les sociétés sont<br />

associées.<br />

Inclure le revenu<br />

(fiscal) et non le<br />

bénéfice comptable<br />

S'assurer au bilan que la<br />

portion à recevoir est<br />

comptabilisée (le cas<br />

échéant)<br />

Non-dé<strong>du</strong>ctible (pas utilisée<br />

pour l'entreprise)<br />

Vérifier le maximum<br />

dé<strong>du</strong>ctible :<br />

0,54 $ / KM vs 0,48 $ / KM<br />

Repas: 50 % dé<strong>du</strong>ctible<br />

Golf : non dé<strong>du</strong>ctible<br />

Dé<strong>du</strong>ctible si exigée<br />

par un partenaire<br />

commercial<br />

Non-dé<strong>du</strong>ctible<br />

Dé<strong>du</strong>ctible dans le<br />

calcul <strong>du</strong> revenu<br />

imposable de la<br />

société<br />

Non-dé<strong>du</strong>ctible<br />

Bénéfice net 452 247<br />

Page 65