Fiches fiscales - Université du Québec

Fiches fiscales - Université du Québec

Fiches fiscales - Université du Québec

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Fiches</strong> Fiscales Édition 2014<br />

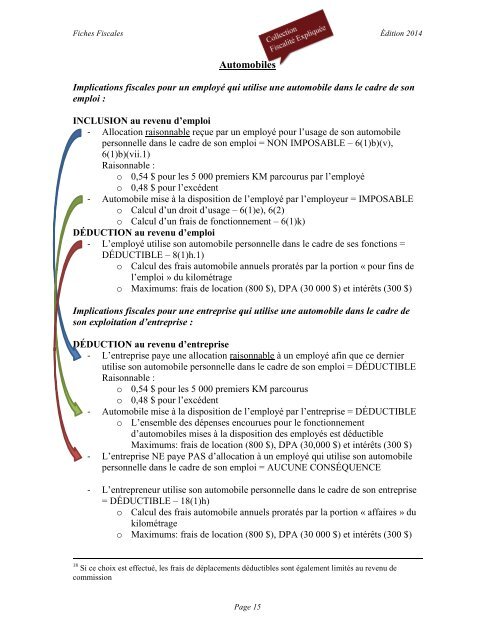

01BAutomobiles<br />

Implications <strong>fiscales</strong> pour un employé qui utilise une automobile dans le cadre de son<br />

emploi :<br />

INCLUSION au revenu d’emploi<br />

- Allocation raisonnable reçue par un employé pour l’usage de son automobile<br />

personnelle dans le cadre de son emploi = NON IMPOSABLE – 6(1)b)(v),<br />

6(1)b)(vii.1)<br />

Raisonnable :<br />

o 0,54 $ pour les 5 000 premiers KM parcourus par l’employé<br />

o 0,48 $ pour l’excédent<br />

- Automobile mise à la disposition de l’employé par l’employeur = IMPOSABLE<br />

o Calcul d’un droit d’usage – 6(1)e), 6(2)<br />

o Calcul d’un frais de fonctionnement – 6(1)k)<br />

DÉDUCTION au revenu d’emploi<br />

- L’employé utilise son automobile personnelle dans le cadre de ses fonctions =<br />

DÉDUCTIBLE – 8(1)h.1)<br />

o Calcul des frais automobile annuels proratés par la portion « pour fins de<br />

l’emploi » <strong>du</strong> kilométrage<br />

o Maximums: frais de location (800 $), DPA (30 000 $) et intérêts (300 $)<br />

Implications <strong>fiscales</strong> pour une entreprise qui utilise une automobile dans le cadre de<br />

son exploitation d’entreprise :<br />

DÉDUCTION au revenu d’entreprise<br />

- L’entreprise paye une allocation raisonnable à un employé afin que ce dernier<br />

utilise son automobile personnelle dans le cadre de son emploi = DÉDUCTIBLE<br />

Raisonnable :<br />

o 0,54 $ pour les 5 000 premiers KM parcourus<br />

o 0,48 $ pour l’excédent<br />

- Automobile mise à la disposition de l’employé par l’entreprise = DÉDUCTIBLE<br />

o L’ensemble des dépenses encourues pour le fonctionnement<br />

d’automobiles mises à la disposition des employés est dé<strong>du</strong>ctible<br />

Maximums: frais de location (800 $), DPA (30,000 $) et intérêts (300 $)<br />

- L’entreprise NE paye PAS d’allocation à un employé qui utilise son automobile<br />

personnelle dans le cadre de son emploi = AUCUNE CONSÉQUENCE<br />

- L’entrepreneur utilise son automobile personnelle dans le cadre de son entreprise<br />

= DÉDUCTIBLE – 18(1)h)<br />

o Calcul des frais automobile annuels proratés par la portion « affaires » <strong>du</strong><br />

kilométrage<br />

o Maximums: frais de location (800 $), DPA (30 000 $) et intérêts (300 $)<br />

18 Si ce choix est effectué, les frais de déplacements dé<strong>du</strong>ctibles sont également limités au revenu de<br />

commission<br />

Page 15