Fiches fiscales - Université du Québec

Fiches fiscales - Université du Québec

Fiches fiscales - Université du Québec

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Fiches</strong> Fiscales Édition 2014<br />

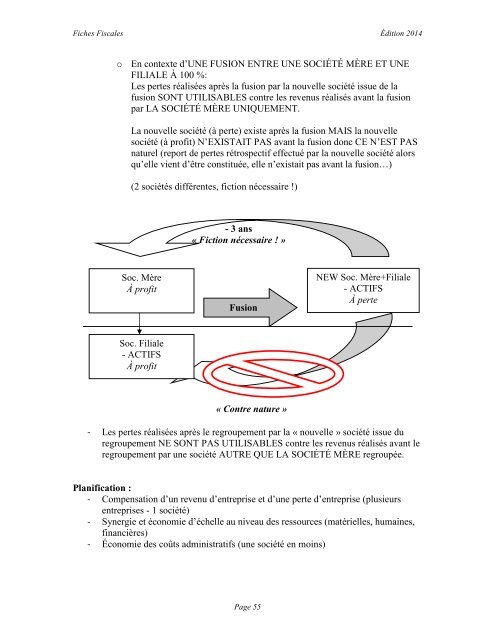

o En contexte d’UNE FUSION ENTRE UNE SOCIÉTÉ MÈRE ET UNE<br />

FILIALE À 100 %:<br />

Les pertes réalisées après la fusion par la nouvelle société issue de la<br />

fusion SONT UTILISABLES contre les revenus réalisés avant la fusion<br />

par LA SOCIÉTÉ MÈRE UNIQUEMENT.<br />

La nouvelle société (à perte) existe après la fusion MAIS la nouvelle<br />

société (à profit) N’EXISTAIT PAS avant la fusion donc CE N’EST PAS<br />

naturel (report de pertes rétrospectif effectué par la nouvelle société alors<br />

qu’elle vient d’être constituée, elle n’existait pas avant la fusion…)<br />

(2 sociétés différentes, fiction nécessaire !)<br />

- 3 ans<br />

« Fiction nécessaire ! »<br />

Soc. Mère<br />

À profit<br />

Fusion<br />

NEW Soc. Mère+Filiale<br />

- ACTIFS<br />

À perte<br />

Soc. Filiale<br />

- ACTIFS<br />

À profit<br />

« Contre nature »<br />

- Les pertes réalisées après le regroupement par la « nouvelle » société issue <strong>du</strong><br />

regroupement NE SONT PAS UTILISABLES contre les revenus réalisés avant le<br />

regroupement par une société AUTRE QUE LA SOCIÉTÉ MÈRE regroupée.<br />

Planification :<br />

- Compensation d’un revenu d’entreprise et d’une perte d’entreprise (plusieurs<br />

entreprises - 1 société)<br />

- Synergie et économie d’échelle au niveau des ressources (matérielles, humaines,<br />

financières)<br />

- Économie des coûts administratifs (une société en moins)<br />

Page 55