caisses locales affiliees a la caisse regionale de credit agricole ...

caisses locales affiliees a la caisse regionale de credit agricole ...

caisses locales affiliees a la caisse regionale de credit agricole ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Les mêmes dispositions s'appliquent aux opérations <strong>de</strong> restructurations internes au champ <strong>de</strong> <strong>la</strong><br />

consolidation.<br />

Toutefois, en cas <strong>de</strong> fusion ou d'apport d'actifs re<strong>la</strong>tifs à l'ensemble d'un secteur d'activité, les écarts<br />

peuvent être maintenus en comptabilité après l'accord préa<strong>la</strong>ble <strong>de</strong> <strong>la</strong> Commission Bancaire.<br />

Conformément au paragraphe 271 du règlement du CRC n°99-07 :<br />

« Les titres représentatifs du capital <strong>de</strong> l’entreprise consolidante détenus par elle-même ou par <strong>de</strong>s entreprises<br />

consolidées sont c<strong>la</strong>ssés selon <strong>la</strong> <strong>de</strong>stination qui leur est donnée dans les comptes individuels <strong>de</strong> ces entreprises<br />

Retraitement <strong>de</strong>s non-valeurs : Les frais d’émission, d’augmentation <strong>de</strong> capital ainsi que les frais<br />

d’établissement constituent pour leur intégralité une charge <strong>de</strong> l’exercice.<br />

Les provisions réglementées sont, après application éventuelle <strong>de</strong> l'imposition différée, reprises aux<br />

comptes <strong>de</strong> réserves ou <strong>de</strong> résultat en fonction <strong>de</strong> leur origine.<br />

Les provisions fiscalement réglementées sont éliminées par réincorporation au crédit <strong>de</strong>s réserves ou<br />

du compte <strong>de</strong> résultat.<br />

Ces provisions étant fiscalement déductibles, l’impact <strong>de</strong> leur élimination sur l’imposition différée est<br />

pris en compte par <strong>la</strong> constatation d’un impôt différé passif.<br />

En matière d’amortissements, les amortissements dégressifs sont maintenus dans les comptes consolidés<br />

lorsqu'ils correspon<strong>de</strong>nt à une dépréciation économiquement justifiée.<br />

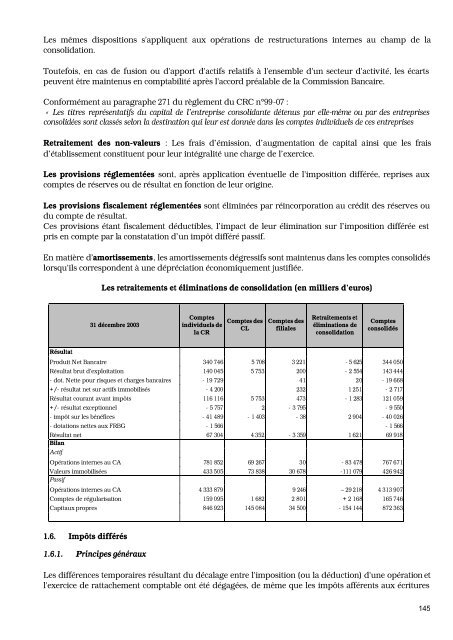

Les retraitements et éliminations <strong>de</strong> consolidation (en milliers d’euros)<br />

31 décembre 2003<br />

Comptes<br />

individuels <strong>de</strong><br />

<strong>la</strong> CR<br />

Comptes <strong>de</strong>s<br />

CL<br />

Comptes <strong>de</strong>s<br />

filiales<br />

Retraitements et<br />

éliminations <strong>de</strong><br />

consolidation<br />

Comptes<br />

consolidés<br />

Résultat<br />

Produit Net Bancaire 340 746 5 708 3 221 - 5 625 344 050<br />

Résultat brut d'exploitation 140 045 5 753 200 - 2 554 143 444<br />

- dot. Nette pour risques et charges bancaires - 19 729 41 20 - 19 668<br />

+/- résultat net sur actifs immobilisés - 4 200 232 1 251 - 2 717<br />

Résultat courant avant impôts 116 116 5 753 473 - 1 283 121 059<br />

+/- résultat exceptionnel - 5 757 2 - 3 795 - 9 550<br />

- impôt sur les bénéfices - 41 489 - 1 403 - 38 2 904 - 40 026<br />

- dotations nettes aux FRBG - 1 566 - 1 566<br />

Résultat net 67 304 4 352 - 3 359 1 621 69 918<br />

Bi<strong>la</strong>n<br />

Actif<br />

Opérations internes au CA 781 852 69 267 30 - 83 478 767 671<br />

Valeurs immobilisées 433 505 73 838 30 678 -111 079 426 942<br />

Passif<br />

Opérations internes au CA 4 333 879 9 246 – 29 218 4 313 907<br />

Comptes <strong>de</strong> régu<strong>la</strong>risation 159 095 1 682 2 801 + 2 168 165 746<br />

Capitaux propres 846 923 145 084 34 500 - 154 144 872 363<br />

1.6. Impôts différés<br />

1.6.1. Principes généraux<br />

Les différences temporaires résultant du déca<strong>la</strong>ge entre l'imposition (ou <strong>la</strong> déduction) d'une opération et<br />

l'exercice <strong>de</strong> rattachement comptable ont été dégagées, <strong>de</strong> même que les impôts afférents aux écritures<br />

145