Informations financières concernantle patrimoine, la situation financière et les résultats de l’émetteurrapport <strong>annuel</strong> <strong>2005</strong>note 29.3. Absence d’application des normes IAS 32et 39 dans les comptes 2004 retraités en IFRSConformément aux dispositions transitoires spécifiquementprévues par les normes IAS 32« Présentation des instruments financiers », IAS 39« Comptabilisation et évaluation des instrumentsfinanciers » et IFRS 1 « Première adoption desIFRS », le Groupe TOUAX applique les normes IAS 32et IAS 39 à compter du 1 er janvier <strong>2005</strong>, mais ne procèdeà aucun retraitement selon ces normes pour laprésentation du bilan d’ouverture au 1 er janvier 2004et celle des états financiers comparatifs 2004.En conséquence, la présentation et la comptabilisationdes instruments financiers et des opérations decouverture demeurent inchangées dans les comptesconsolidés 2004 retraités en IFRS, par rapport autraitement français.L’application de ces normes concerne quatre opérationsde swaps de taux d’intérêt sur les emprunts duGroupe (cf. page 18).note 29.4. Principes d’établissement du biland’ouverture en IFRS au 1 er janvier 2004 et exceptionsau principal général de l’application rétrospectiveConformément à la norme IFRS 1, le bilan consolidéd’ouverture en IFRS du Groupe TOUAX, établi à ladate de transition du 1 er janvier 2004, permet d’obtenirune situation de départ des actifs et des passifs,enregistrés et évalués conformément aux IFRS etcomme si ces normes avaient été appliquées depuisle début de la consolidation du Groupe (hors incidenceinstruments financiers – cf. 4.3). L’ensembledes ajustements nécessités par l’application rétrospectivedu référentiel IFRS est comptabilisé dans lescapitaux propres au 1 er janvier 2004 conformément àIFRS 1.Toutefois, le Groupe TOUAX a utilisé les exceptionssuivantes autorisées par IFRS 1 :2 Sont présentées dans les « Réserves de consolidation», les « Réserves de conversion » accumuléesau 1 er janvier 2004 lors de la conversion des comptesdes activités et des filiales étrangères en applicationde la méthode du cours de clôture. Lesréserves de conversion ainsi reclassées ne sont plusrecyclées dans le résultat en cas de cession après le1 er janvier 2004 des activités ou filiales étrangèresconcernées.2 Les acquisitions et re<strong>group</strong>ements d’entreprisesintervenus avant le 1 er janvier 2004 n’ont pas étéretraités selon les dispositions de la norme IFRS 3.Par ailleurs, en application de l’option offerte par lanorme IFRS 2 « Paiements en actions » qui concerneles plans d’option et de souscription d’actions, seulsles instruments octroyés après le 7 novembre 2002et non encore exerçables au 1 er janvier <strong>2005</strong> ont étépris en compte ; l’incidence du plan de 11 001 bonsde souscription d’actions est négligeable sur lescomptes du Groupe et en conséquence n’a pasdonné lieu à un retraitement.Les informations relatives aux différents plans figurentau chapitre « Informations sur le capital » dudocument de référence.Enfin, l’option offerte par la norme IFRS 1 de réévaluercertaines catégories des immobilisations corporellesn’a pas été retenue par le Groupe.note 29.5. Principes retenus par TOUAXdans les comptes IFRS : différences par rapportaux principes appliqués en référentiel français /Options IFRS / Principaux impactsCette analyse est effectuée par principales thématiques,et centrée sur les normes IFRS qui présententles incidences les plus significatives sur le retraitementdes comptes 2004 en IFRS.note 29.5.1. Présentation du bilan en IFRSPrincipes de présentationConformément à la norme IAS 1 « Présentation desétats financiers», la présentation du bilan consolidéde TOUAX en IFRS respecte le classement des actifset passifs entre éléments courants et non courants.Les soldes du bilan en normes françaises ont étéreclassés selon ces critères.Principaux reclassements sur les bilans consolidésau 1 er janvier et au 31 décembre 2004Les principaux reclassements à l’actif concernent :2 la ventilation des autres créances en actifs courantset non courants selon leurs échéances (moinsd’un an ou plus d’un an à la date de clôture),2 la présentation sur une ligne séparée du bilan,dans les actifs non courants, de l’impôt différé actif.Les principaux reclassements au passif concernent :2 la ventilation des emprunts et dettes financièresen passifs courants et non courants selon leurséchéances (moins d’un an ou plus d’un an à la datede clôture),2 la présentation sur une ligne séparée du bilan, dansles passifs non courants, de l’impôt différé passif.note 29.5.2. Présentation du compte de résultaten IFRSComme dans le format français, le Groupe TOUAX achoisi de continuer à présenter son compte derésultat consolidé en IFRS à la fois par nature et parfonction.Compte tenu du fait que les charges et produits«exceptionnels» étaient déjà intégrés dans le résultatd’exploitation en normes françaises, la seule incidencenotoire du passage aux IFRS est laprésentation du total «Produits des activités » quire<strong>group</strong>e l’ensemble des produits liés à l’activité du106Comptes consolidés

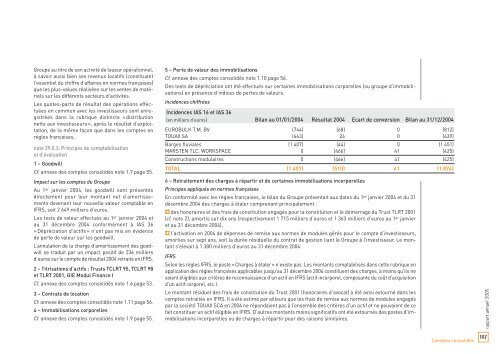

Groupe au titre de son activité de loueur opérationnel,à savoir aussi bien ses revenus locatifs (constituantl’essentiel du chiffre d’affaires en normes françaises)que les plus-values réalisées sur les ventes de matérielssur les différents secteurs d’activités.Les quotes-parts de résultat des opérations effectuéesen commun avec les investisseurs sont enregistréesdans la rubrique distincte « distributionnette aux investisseurs », après le résultat d’exploitation,de la même façon que dans les comptes enrègles françaises.note 29.5.3. Principes de comptabilisationet d’évaluation1 – GoodwillCf. annexe des comptes consolidés note 1.7 page 55.Impact sur les comptes du GroupeAu 1 er janvier 2004, les goodwill sont présentésdirectement pour leur montant net d’amortissementsdevenant leur nouvelle valeur comptable enIFRS, soit 2 649 milliers d’euros.Les tests de valeur effectués au 1 er janvier 2004 etau 31 décembre 2004 conformément à IAS 36« Dépréciation d’actifs » n’ont pas mis en évidencede perte de valeur sur les goodwill.L’annulation de la charge d’amortissement des goodwillse traduit par un impact positif de 236 milliersd’euros sur le compte de résultat 2004 retraité en IFRS.2 – Titrisations d’actifs : Trusts TCLRT 95, TCLRT 98et TLRT 2001, GIE Modul Finance ICf. annexe des comptes consolidés note 1.6 page 53.3 – Contrats de locationCf. annexe des comptes consolidés note 1.11 page 56.4 – Immobilisations corporellesCf. annexe des comptes consolidés note 1.9 page 55.5 – Perte de valeur des immobilisationsCf. annexe des comptes consolidés note 1.10 page 56.Des tests de dépréciation ont été effectués sur certaines immobilisations corporelles (ou <strong>group</strong>e d’immobilisations)en présence d’indices de pertes de valeurs.Incidences chiffréesIncidences IAS 16 et IAS 36(en milliers d’euros) Bilan au 01/01/2004 Résultat 2004 Ecart de conversion Bilan au 31/12/2004EUROBULK T.M. BV (744) (68) 0 (812)TOUAX SA (663) 24 0 (639)Barges fluviales (1 407) (44) 0 (1 451)MARSTEN TLC. WORKSPACE 0 (466) 41 (425)Constructions modulaires 0 (466) 41 (425)TOTAL (1 407) (510) 41 (1 876)6 – Retraitement des charges à répartir et de certaines immobilisations incorporellesPrincipes appliqués en normes françaisesEn conformité avec les règles françaises, le bilan du Groupe présentait aux dates du 1 er janvier 2004 et du 31décembre 2004 des charges à étaler comprenant principalement :2 des honoraires et des frais de constitution engagés pour la constitution et le démarrage du Trust TLRT 2001(cf. note 2), amortis sur dix ans (respectivement 1 715 milliers d’euros et 1 363 milliers d’euros au 1 er janvieret au 31 décembre 2004),2 l’activation en 2004 de dépenses de remise aux normes de modules gérés pour le compte d’investisseurs,amorties sur sept ans, soit la durée résiduelle du contrat de gestion liant le Groupe à l’investisseur. Le montants’élevait à 1 380 milliers d’euros au 31 décembre 2004.IFRSSelon les règles IFRS, le poste «Charges à étaler» n’existe pas. Les montants comptabilisés dans cette rubrique enapplication des règles françaises applicables jusqu’au 31 décembre 2004 constituent des charges, à moins qu’ils nesoient éligibles aux critères de reconnaissance d’un actif en IFRS (actif incorporel, composante du coût d’acquisitiond’un actif corporel, etc.).Le montant résiduel des frais de constitution du Trust 2001 (honoraires d’avocat) a été ainsi extourné dans lescomptes retraités en IFRS. Il a été estimé par ailleurs que les frais de remise aux normes de modules engagéspar la société TOUAX SCA en 2004 ne répondaient pas à l’ensemble des critères d’un actif et ne pouvaient de cefait constituer un actif éligible en IFRS. D’autres montants moins significatifs ont été extournés des postes d’immobilisationsincorporelles ou de charges à répartir pour des raisons similaires.rapport <strong>annuel</strong> <strong>2005</strong>Comptes consolidés107