Bilancio d'esercizio e consolidato 2012 - SALT \ Società Autostrada ...

Bilancio d'esercizio e consolidato 2012 - SALT \ Società Autostrada ...

Bilancio d'esercizio e consolidato 2012 - SALT \ Società Autostrada ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

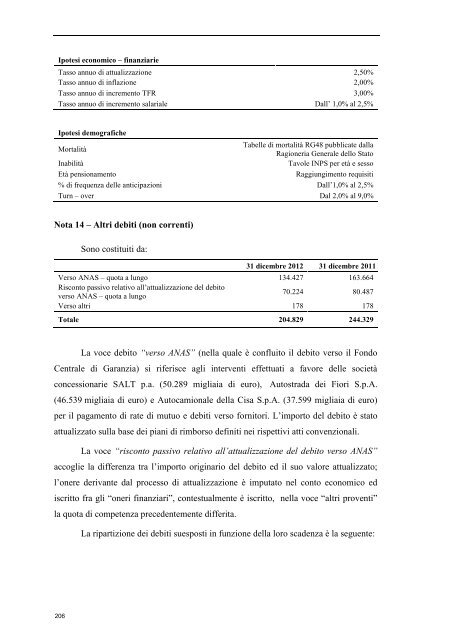

Ipotesi economico – finanziarie<br />

Tasso annuo di attualizzazione 2,50%<br />

Tasso annuo di inflazione 2,00%<br />

Tasso annuo di incremento TFR 3,00%<br />

Tasso annuo di incremento salariale Dall’ 1,0% al 2,5%<br />

Ipotesi demografiche<br />

Mortalità<br />

Tabelle di mortalità RG48 pubblicate dalla<br />

Ragioneria Generale dello Stato<br />

Inabilità<br />

Tavole INPS per età e sesso<br />

Età pensionamento<br />

Raggiungimento requisiti<br />

% di frequenza delle anticipazioni Dall’1,0% al 2,5%<br />

Turn – over Dal 2,0% al 9,0%<br />

Nota 14 – Altri debiti (non correnti)<br />

Sono costituiti da:<br />

31 dicembre <strong>2012</strong> 31 dicembre 2011<br />

Verso ANAS – quota a lungo 134.427 163.664<br />

Risconto passivo relativo all’attualizzazione del debito<br />

verso ANAS – quota a lungo<br />

70.224 80.487<br />

Verso altri 178 178<br />

Totale 204.829 244.329<br />

La voce debito “verso ANAS” (nella quale è confluito il debito verso il Fondo<br />

Centrale di Garanzia) si riferisce agli interventi effettuati a favore delle società<br />

concessionarie <strong>SALT</strong> p.a. (50.289 migliaia di euro), <strong>Autostrada</strong> dei Fiori S.p.A.<br />

(46.539 migliaia di euro) e Autocamionale della Cisa S.p.A. (37.599 migliaia di euro)<br />

per il pagamento di rate di mutuo e debiti verso fornitori. L’importo del debito è stato<br />

attualizzato sulla base dei piani di rimborso definiti nei rispettivi atti convenzionali.<br />

La voce “risconto passivo relativo all’attualizzazione del debito verso ANAS”<br />

accoglie la differenza tra l’importo originario del debito ed il suo valore attualizzato;<br />

l’onere derivante dal processo di attualizzazione è imputato nel conto economico ed<br />

iscritto fra gli “oneri finanziari”, contestualmente è iscritto, nella voce “altri proventi”<br />

la quota di competenza precedentemente differita.<br />

La ripartizione dei debiti suesposti in funzione della loro scadenza è la seguente:<br />

206