Obras públicas - Tribunal de Contas da União

Obras públicas - Tribunal de Contas da União

Obras públicas - Tribunal de Contas da União

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

22<br />

5.2.5.3 Taxa <strong>de</strong> benefício e <strong>de</strong>spesas indiretas<br />

Finalmente, para a obtenção do preço final estimado para o empreendimento,<br />

é preciso aplicar sobre o custo direto total <strong>da</strong> obra a taxa <strong>de</strong> Benefício e Despesas<br />

Indiretas (BDI ou LDI). Essa taxa, calcula<strong>da</strong> por meio <strong>da</strong> fórmula abaixo apresenta<strong>da</strong> 18 ,<br />

contempla o lucro <strong>da</strong> empresa construtora e seus custos indiretos, isto é, garantia,<br />

risco e seguros, <strong>de</strong>spesas financeiras, administração central e tributos. Ela é um<br />

percentual que, aplicado sobre o custo <strong>da</strong> obra, eleva-o ao preço final dos serviços.<br />

Seu valor <strong>de</strong>ve ser avaliado para ca<strong>da</strong> caso específico, <strong>da</strong>do que seus componentes<br />

variam em função do local, tipo <strong>de</strong> obra e sua própria composição.<br />

=<br />

⎡ ⎛<br />

⎢ ⎜<br />

⎢ ⎜<br />

⎢ ⎜<br />

⎢ ⎜<br />

⎣ ⎝<br />

( + )( + )( + )( + )<br />

⎛ ⎛ ⎞ ⎞<br />

⎜ − ⎜ ⎟ ⎟<br />

⎝ ⎝ ⎠ ⎠<br />

⎞ ⎤<br />

⎟ ⎥<br />

⎟<br />

⎥<br />

⎟<br />

− <br />

⎥<br />

⎟ ⎥<br />

⎠ ⎦<br />

On<strong>de</strong>:<br />

AC = taxa <strong>de</strong> rateio <strong>da</strong> Administração Central;<br />

DF = taxa <strong>da</strong>s <strong>de</strong>spesas financeiras;<br />

R = taxa <strong>de</strong> risco, seguro e garantia do empreendimento;<br />

I = taxa <strong>de</strong> tributos;<br />

L = taxa <strong>de</strong> lucro.<br />

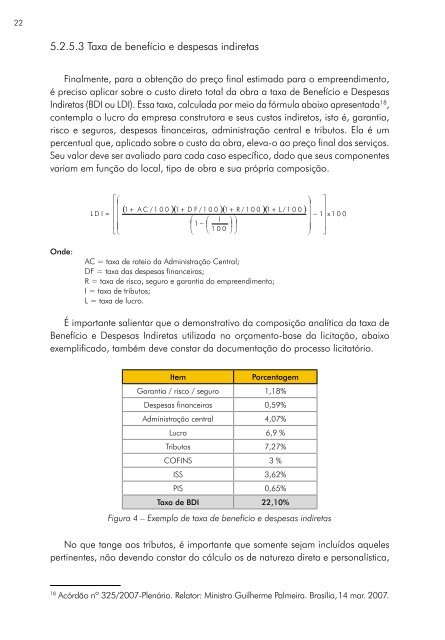

É importante salientar que o <strong>de</strong>monstrativo <strong>da</strong> composição analítica <strong>da</strong> taxa <strong>de</strong><br />

Benefício e Despesas Indiretas utiliza<strong>da</strong> no orçamento-base <strong>da</strong> licitação, abaixo<br />

exemplificado, também <strong>de</strong>ve constar <strong>da</strong> documentação do processo licitatório.<br />

Item<br />

Porcentagem<br />

Garantia / risco / seguro 1,18%<br />

Despesas financeiras 0,59%<br />

Administração central 4,07%<br />

Lucro 6,9 %<br />

Tributos 7,27%<br />

COFINS 3 %<br />

ISS 3,62%<br />

PIS 0,65%<br />

Taxa <strong>de</strong> BDI 22,10%<br />

Figura 4 – Exemplo <strong>de</strong> taxa <strong>de</strong> benefício e <strong>de</strong>spesas indiretas<br />

No que tange aos tributos, é importante que somente sejam incluídos aqueles<br />

pertinentes, não <strong>de</strong>vendo constar do cálculo os <strong>de</strong> natureza direta e personalística,<br />

18<br />

Acórdão nº 325/2007-Plenário. Relator: Ministro Guilherme Palmeira. Brasília, 14 mar. 2007.