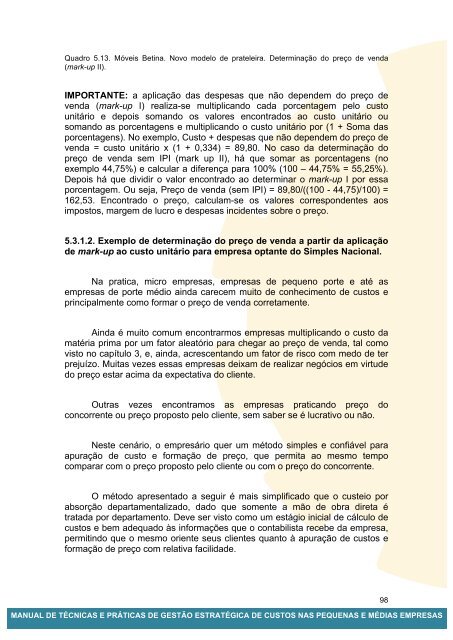

Matéria prima 32.330,00Mão de obra direta 8.250,00Custos indiretos 36.400,00Custo total 76.980,00Despesas Administrativas 11.550,00 15,00%Despesas comerciais variáveis 4.300,00Comissões 3.200,00 2,00%Fretes sobre venda 1.100,00 0,69%Despesas comerciais fixas 8.116,00 10,54%Despesas financeiras 6.000,00 3,75% 7,79%ICMS 28.800,00 18,00%PIS 2.640,00 1,65%COFINS 12.160,00 7,60%Total custos +despesas 150.546,00Resultado 9.454,00 5,91%Quadro 5.11. Móveis Betina. Quadro estrutural de custos.Com as informações do quadro 5.11 é possível calcular o mark-up I. Para isso,aplicam-se as porcentagens encontradas no quadro 5.11 (coluna % CustoTotal) sobre o valor do custo unitário.Custo unitárioR$67,35Despesas Administrativas 15,00% 10,10Despesas comerciais fixas 10,54% 7,10Despesas financeiras 7,79% 5,25Total 33,34% 89,80Quadro 5.12. Móveis Betina. Custo do novo modelo de prateleira + despesas que nãodependem do preço de venda (mark-up I).Tendo esta informação é possível determinar o preço de venda sem IPI,mark-up II). Para este cálculo há que lembrar que é necessário considerarfatores específicos tais como a existência de um custo financeiro adicional,dado que o cliente comprará num prazo maior que aquele considerado normal,um valor específico de fretes sobre vendas e que a margem de lucro desejadaé de 10%.Custos + despesas que não dependem do preço de vendaR$89,80Margem de lucro (sobre PV) 10,00% 16,25Comissões (sobre PV) 2,00% 3,25Fretes sobre venda (sobre PV) 2,50% 4,06Despesas financeiras adicionais (sobre PV) 3,00% 4,88ICMS 18,00% 29,26PIS 1,65% 2,68COFINS 7,60% 12,35Percentual impostos, margem e despesas que dependem do preço de venda 44,75%Divisor do valor de custo+despesas 55,25%Preço de venda (PV) sem IPI 162,53<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS97

Quadro 5.13. Móveis Betina. Novo modelo de prateleira. Determinação do preço de venda(mark-up II).IMPORTANTE: a aplicação das despesas que não dependem do preço devenda (mark-up I) realiza-se multiplicando cada porcentagem pelo custounitário e depois somando os valores encontrados ao custo unitário ousomando as porcentagens e multiplicando o custo unitário por (1 + Soma dasporcentagens). No exemplo, Custo + despesas que não dependem do preço devenda = custo unitário x (1 + 0,334) = 89,80. No caso da determinação dopreço de venda sem IPI (mark up II), há que somar as porcentagens (noexemplo 44,75%) e calcular a diferença para 100% (100 – 44,75% = 55,25%).Depois há que dividir o valor encontrado ao determinar o mark-up I por essaporcentagem. Ou seja, Preço de venda (sem IPI) = 89,80/((100 - 44,75)/100) =162,53. Encontrado o preço, calculam-se os valores correspondentes aosimpostos, margem de lucro e despesas incidentes sobre o preço.5.3.1.2. Exemplo de determinação do preço de venda a partir da aplicaçãode mark-up ao custo unitário para empresa optante do Simples Nacional.Na pratica, micro empresas, empresas de pequeno porte e até asempresas de porte médio ainda carecem muito de conhecimento de custos eprincipalmente como formar o preço de venda corretamente.Ainda é muito comum encontrarmos empresas multiplicando o custo damatéria prima por um fator aleatório para chegar ao preço de venda, tal comovisto no capítulo 3, e, ainda, acrescentando um fator de risco com medo de terprejuízo. Muitas vezes essas empresas deixam de realizar negócios em virtudedo preço estar acima da expectativa do cliente.Outras vezes encontramos as empresas praticando preço doconcorrente ou preço proposto pelo cliente, sem saber se é lucrativo ou não.Neste cenário, o empresário quer um método simples e confiável paraapuração de custo e formação de preço, que permita ao mesmo tempocomparar com o preço proposto pelo cliente ou com o preço do concorrente.O método apresentado a seguir é mais simplificado que o custeio porabsorção departamentalizado, dado que somente a mão de obra direta étratada por departamento. Deve ser visto como um estágio inicial de cálculo decustos e bem adequado às informações que o contabilista recebe da empresa,permitindo que o mesmo oriente seus clientes quanto à apuração de custos eformação de preço com relativa facilidade.<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS98

- Page 6:

JUSTIFICATIVAEste manual apresenta

- Page 9 and 10:

Estas empresas respondiam por quase

- Page 11 and 12:

Apesar da importância das microemp

- Page 13 and 14:

Um dos principais problemas enfrent

- Page 15 and 16:

1.5. CONTROLE DOS GASTOSUma empresa

- Page 17 and 18:

chamados devido à maneira como sã

- Page 19 and 20:

• Administrar (Despesas Administr

- Page 21:

Custo (R$)Custo (R$)Custo Variável

- Page 24 and 25:

Ainda em relação à mão de obra,

- Page 26 and 27:

Os quadros 1.7, 1.8, 1.9 e 1.10 sã

- Page 28 and 29:

A B C1. Contribuição à Previdên

- Page 30 and 31:

10. FÉRIAS + 1/3 FÉRIAS 0,121211.

- Page 32 and 33:

Linha 13 - Auxílio-doença: este e

- Page 34 and 35:

• mão de obra indireta: contempl

- Page 36 and 37:

As instalações desta fábrica ocu

- Page 38 and 39:

CAPÍTULO 2. ANÁLISE ESTRUTURAL DE

- Page 40 and 41:

como será visto no capítulo 5, aj

- Page 42 and 43:

caracterizada pela ausência de luc

- Page 44 and 45:

Para ilustrar o ponto de equilíbri

- Page 46 and 47:

R$ 60.000,00, líquidos do imposto

- Page 48 and 49:

2.2.5. Alavancagem operacionalNa in

- Page 50 and 51:

GAO =Aumento Percentual doLucro Ope

- Page 52 and 53: Compra de congelados 7.500,00 1.250

- Page 54 and 55: Receitas 224.750,00 37.458,33 100,0

- Page 56 and 57: Aluguel 1.000,00 1.000,00Imposto pr

- Page 58 and 59: 3.2.4. Conclusão do casoVimos que

- Page 60 and 61: ProdutoBase de cálculoValor de mat

- Page 62 and 63: ItemR$ milMateriais (Sem Impostos)

- Page 64 and 65: 3.3.2.2. Um reflexão crítica sobr

- Page 66 and 67: ProdutosValor matériaprima (semICM

- Page 68 and 69: ProdutosValor matériaprima (semICM

- Page 70 and 71: CAPÍTULO 4. MÉTODOS DE CUSTEIONo

- Page 72 and 73: Para apropriar os custos aos produt

- Page 74 and 75: Neste mês, a produção da empresa

- Page 76 and 77: CUSTOS DEPRODUÇÃOCUSTOSDIRETOSCUS

- Page 78 and 79: O custo da Administração da Fábr

- Page 80 and 81: epresentam R$ 20.000,00 por mês e

- Page 82 and 83: Os custos destes recursos são:Mat

- Page 84 and 85: Para os gestores, o método de cust

- Page 86 and 87: 4.5. CUSTEIO BASEADO EM ATIVIDADES

- Page 88 and 89: Assim, o custeio ABC pode ser estru

- Page 90 and 91: Materiaisdiversos 2.000 1.000 9.000

- Page 92 and 93: Quantidade 1500 u 2.000 uReceita 12

- Page 94 and 95: ProdutosMargem decontribuiçãounit

- Page 96 and 97: IMPORTANTE: Caso a empresa decida a

- Page 98 and 99: Exemplo 2Uma empresa fabrica intern

- Page 100 and 101: preço de venda. Esse percentual é

- Page 104 and 105: Suponhamos que a empresa Usinagem M

- Page 106 and 107: 4. Estrutura de custosO quadro 5.17

- Page 108 and 109: e pequenas empresas, que as força

- Page 110 and 111: BIBLIOGRAFIABACIC, Miguel, VASCONCE