ProdutosMargem decontribuiçãounitáriaQuantidadeatualMargem decontribuiçãoatualQuantidadeprevistaMargem decontribuiçãoprevistaAlfa 20,50 3000 61.500,00 3200 65.600,00Beta 17,80 2000 35.600,00 1900 33.820,00Margem de contribuição total 97.100,00 99.420,00Quadro 5.4. Empresa J. P. Preta. Margem de contribuição atual e previstaEsta regra geral deve ser repensada quando se observam fatoresrestritivos (gargalos), tal como será visto no próximo item.5.2.1.2. Avaliação do mix quando existem fatores restritivos de produçãoPodemos considerar que as empresas, em geral, possuem determinadosgargalos com potencial de afetar sua produção e, por consequência, sualucratividade. Exemplos de gargalo são: a disponibilidade de horas dosequipamentos e a disponibilidade de horas de mão de obra especializada.Nestes casos, a empresa deve utilizar a disponibilidade da forma maislucrativa.Para ilustrar, consideremos que os equipamentos da área de montagemda Empresa J. P. Preta, do exemplo do capítulo 4, venham sendo utilizados nolimite, para atender a produção e vendas atuais. Isso implica que, se aempresa resolver produzir quantidade maior do Produto Alfa, que possui“melhor” margem de contribuição, terá que reduzir a produção do Produto Beta.Assim, podemos considerar que a capacidade instalada deste departamento,atualmente, é de 3.500 horas mensais.Produto Alfa: 3.000 unidades x 1,0 h = 3.000 horasProduto Beta: 2.000 unidades x 0,25 h = 500 horasVamos admitir que o departamento de marketing da empresa prevejaque a demanda pelo Produto Alfa possa atingir 3.200 unidades. Isso implicaque, para atendê-la, a empresa deve reduzir a produção do Produto Beta para1.200 unidades, uma vez que a capacidade deste departamento é de 3.500horas mensais.Produto Alfa: 3.200 unidades x 1,0 h = 3.200 horasProduto Beta: 1.200 unidades x 0,25 h = 300 horas<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS89

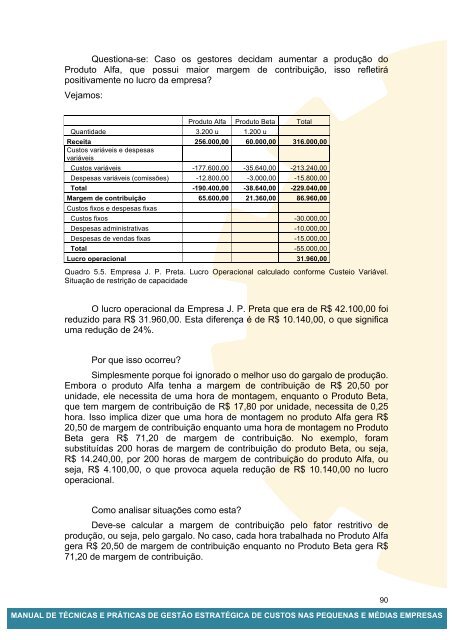

Questiona-se: Caso os gestores decidam aumentar a produção doProduto Alfa, que possui maior margem de contribuição, isso refletirápositivamente no lucro da empresa?Vejamos:Produto Alfa Produto Beta TotalQuantidade 3.200 u 1.200 uReceita 256.000,00 60.000,00 316.000,00Custos variáveis e despesasvariáveisCustos variáveis -177.600,00 -35.640,00 -213.240,00Despesas variáveis (comissões) -12.800,00 -3.000,00 -15.800,00Total -190.400,00 -38.640,00 -229.040,00Margem de contribuição 65.600,00 21.360,00 86.960,00Custos fixos e despesas fixasCustos fixos -30.000,00Despesas administrativas -10.000,00Despesas de vendas fixas -15.000,00Total -55.000,00Lucro operacional 31.960,00Quadro 5.5. Empresa J. P. Preta. Lucro Operacional calculado conforme Custeio Variável.Situação de restrição de capacidadeO lucro operacional da Empresa J. P. Preta que era de R$ 42.100,00 foireduzido para R$ 31.960,00. Esta diferença é de R$ 10.140,00, o que significauma redução de 24%.Por que isso ocorreu?Simplesmente porque foi ignorado o melhor uso do gargalo de produção.Embora o produto Alfa tenha a margem de contribuição de R$ 20,50 porunidade, ele necessita de uma hora de montagem, enquanto o Produto Beta,que tem margem de contribuição de R$ 17,80 por unidade, necessita de 0,25hora. Isso implica dizer que uma hora de montagem no produto Alfa gera R$20,50 de margem de contribuição enquanto uma hora de montagem no ProdutoBeta gera R$ 71,20 de margem de contribuição. No exemplo, foramsubstituídas 200 horas de margem de contribuição do produto Beta, ou seja,R$ 14.240,00, por 200 horas de margem de contribuição do produto Alfa, ouseja, R$ 4.100,00, o que provoca aquela redução de R$ 10.140,00 no lucrooperacional.Como analisar situações como esta?Deve-se calcular a margem de contribuição pelo fator restritivo deprodução, ou seja, pelo gargalo. No caso, cada hora trabalhada no Produto Alfagera R$ 20,50 de margem de contribuição enquanto no Produto Beta gera R$71,20 de margem de contribuição.<strong>MANUAL</strong> <strong>DE</strong> TÉCNICAS E PRÁTICAS <strong>DE</strong> GESTÃO ESTRATÉGICA <strong>DE</strong> CUSTOS NAS PEQUENAS E MÉDIAS EMPRESAS90

- Page 6:

JUSTIFICATIVAEste manual apresenta

- Page 9 and 10:

Estas empresas respondiam por quase

- Page 11 and 12:

Apesar da importância das microemp

- Page 13 and 14:

Um dos principais problemas enfrent

- Page 15 and 16:

1.5. CONTROLE DOS GASTOSUma empresa

- Page 17 and 18:

chamados devido à maneira como sã

- Page 19 and 20:

• Administrar (Despesas Administr

- Page 21:

Custo (R$)Custo (R$)Custo Variável

- Page 24 and 25:

Ainda em relação à mão de obra,

- Page 26 and 27:

Os quadros 1.7, 1.8, 1.9 e 1.10 sã

- Page 28 and 29:

A B C1. Contribuição à Previdên

- Page 30 and 31:

10. FÉRIAS + 1/3 FÉRIAS 0,121211.

- Page 32 and 33:

Linha 13 - Auxílio-doença: este e

- Page 34 and 35:

• mão de obra indireta: contempl

- Page 36 and 37:

As instalações desta fábrica ocu

- Page 38 and 39:

CAPÍTULO 2. ANÁLISE ESTRUTURAL DE

- Page 40 and 41:

como será visto no capítulo 5, aj

- Page 42 and 43:

caracterizada pela ausência de luc

- Page 44 and 45: Para ilustrar o ponto de equilíbri

- Page 46 and 47: R$ 60.000,00, líquidos do imposto

- Page 48 and 49: 2.2.5. Alavancagem operacionalNa in

- Page 50 and 51: GAO =Aumento Percentual doLucro Ope

- Page 52 and 53: Compra de congelados 7.500,00 1.250

- Page 54 and 55: Receitas 224.750,00 37.458,33 100,0

- Page 56 and 57: Aluguel 1.000,00 1.000,00Imposto pr

- Page 58 and 59: 3.2.4. Conclusão do casoVimos que

- Page 60 and 61: ProdutoBase de cálculoValor de mat

- Page 62 and 63: ItemR$ milMateriais (Sem Impostos)

- Page 64 and 65: 3.3.2.2. Um reflexão crítica sobr

- Page 66 and 67: ProdutosValor matériaprima (semICM

- Page 68 and 69: ProdutosValor matériaprima (semICM

- Page 70 and 71: CAPÍTULO 4. MÉTODOS DE CUSTEIONo

- Page 72 and 73: Para apropriar os custos aos produt

- Page 74 and 75: Neste mês, a produção da empresa

- Page 76 and 77: CUSTOS DEPRODUÇÃOCUSTOSDIRETOSCUS

- Page 78 and 79: O custo da Administração da Fábr

- Page 80 and 81: epresentam R$ 20.000,00 por mês e

- Page 82 and 83: Os custos destes recursos são:Mat

- Page 84 and 85: Para os gestores, o método de cust

- Page 86 and 87: 4.5. CUSTEIO BASEADO EM ATIVIDADES

- Page 88 and 89: Assim, o custeio ABC pode ser estru

- Page 90 and 91: Materiaisdiversos 2.000 1.000 9.000

- Page 92 and 93: Quantidade 1500 u 2.000 uReceita 12

- Page 96 and 97: IMPORTANTE: Caso a empresa decida a

- Page 98 and 99: Exemplo 2Uma empresa fabrica intern

- Page 100 and 101: preço de venda. Esse percentual é

- Page 102 and 103: Matéria prima 32.330,00Mão de obr

- Page 104 and 105: Suponhamos que a empresa Usinagem M

- Page 106 and 107: 4. Estrutura de custosO quadro 5.17

- Page 108 and 109: e pequenas empresas, que as força

- Page 110 and 111: BIBLIOGRAFIABACIC, Miguel, VASCONCE